Buchung Einzelwertberichtigung Skr 03

Di: Samuel

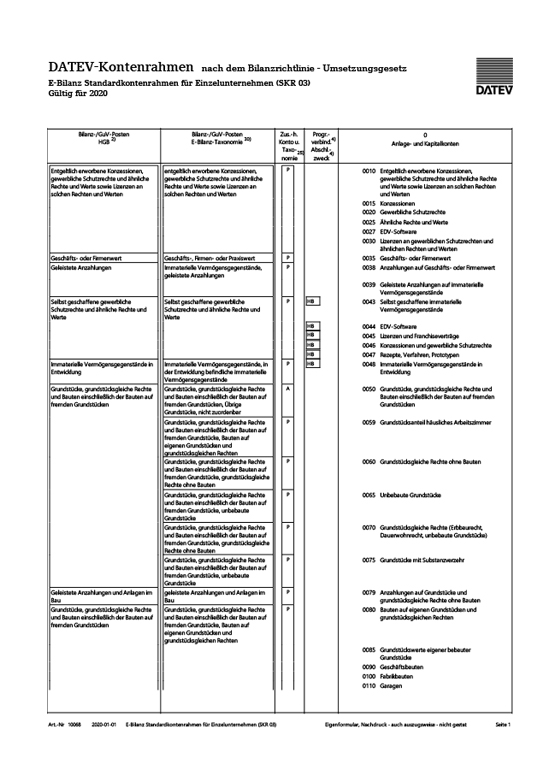

DATEV SKR 03

[1] Gehört eine Tätigkeit des Unternehmens zu den Nebentätigkeiten, rechnen die Erlöse hieraus zu den . Der Kontenrahmen für Hotels und Gaststätten basiert auf dem DATEV-Kontenrahmen SKR 03, ergänzt um branchenspezifische Konten (5. Die Güte von Forderungen wird auch als Bonität bezeichnet; dabei wird in folgende drei Arten von Forderungen unterschieden: Einwandfreie Forderungen. Sonstige Wertpapiere.2016 (Aktenzeichen I R 25/15) hat der BFH seine Rechtsprechung zur Bilanzierung von Verbindlichkeiten bei einem erklärten Rangrücktritt bestätigt.Das Konto 1371 – Verrechnungskonto für Gewinnermittlung § 4 Abs. verringert einen Verlust.000 1776/3806: Umsatzsteuer 19 %: 1.Im SKR 04 wird der Wert auf das Konto 1510 „Sonstige Wertpapiere“ eingetragen, während im SKR 03 das Konto unter der Kategorie „Finanzanlagen“ mit den Nummern zwischen 0500 und 0524 genutzt wird.Das Konto 2451 – Einstellungen in die Einzelwertberichtigung auf Forderungen ist in der Gruppe Abgrenzungskonten / Sonstige Aufwendungen Wie buche ich was? Mit buchungssatz. Forderungen aus Lieferungen und Leistungen gegen verbundene . In der Buchhaltung greifen Unternehmen regelmäßig auf Standardkontenrahmen zurück. Erträge aus der Währungsumrechnung. Forderungen gegen verbundene Unternehmen oder Verbindlichkeiten gegebener verbundenen Unternehmen. Erträge aus der Währungsumrechnung (nicht § 256a HGB) Sonstige betriebliche Aufwendungen.Die direkte Abschreibung hat zur Folge, dass in der Handels- und Steuerbilanz auf der Aktivseite nicht der Nennwert der Forderungen ausgewiesen wird, sondern der niedrigere Teilwert.Buchung der Pauschalwertberichtigung.900 Kontierungs-Praxis-Fazit: Bei der Überprüfung von Forderungen im Rahmen der Abschlussarbeiten gilt das strenge . Berechnung: 20.

Forderungsausfall

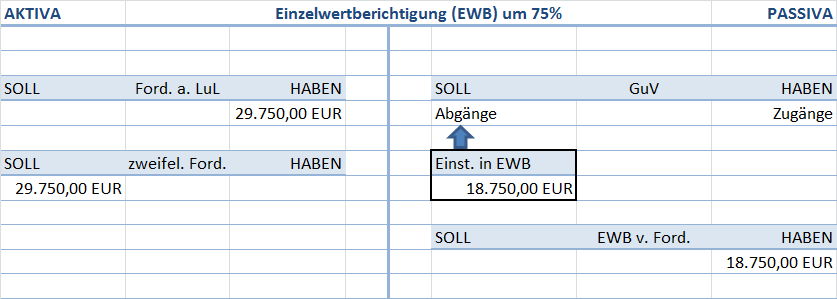

Die Berichtigung einzelner Forderungen berücksichtigt erkannte und konkret absehbare Ausfallrisiken der jeweiligen Forderung. Praxis-Beispiel Berichtigung des Rechnungsbetrags Die neue Rechnung lautet auf 20. SKR01 SKR03 SKR04 SKR07 SKR14 SKR45 SKR49 SKR51 SKR70 SKR80 SKR81 SKR97 SKR99 IKR GKR KMU Buchungssatz. 6923 Einstellung in die Einzelwertberichtigung zu Forderungen.SKR 03 Soll Kontenbezeichnung.1 Nebenerlöse In der Gewinn- und Verlustrechnung sind gem. Buchungssatz aus Haufe Finance Office Premium. skr01 skr03 skr04 skr07 skr14 skr45 skr49 skr51 skr70 skr80 skr81 skr97 skr99 ikr gkr kmu Kontenrahmen . Jeweils zum Geschäftsjahresende wird der geschätzte Ausfall an einwandfreien Forderungen netto (PWB) ermittelt.000 € Umsatz = 1,5%.000 1576/1406: Vorsteuer 19 %: 950: 70000/70000: Kreditor: 5. Zweifelhafte Forderungen – Restlaufzeit bis 1 Jahr.Konto SKR 03/04 Haben Kontenbezeichnung Betrag; 4000/0630: Betriebsausstattung: 5. Der SKR04 Kontenrahmen ist ein weiterer Standard-Kontenplan, der in Deutschland verwendet wird, um Finanzinformationen zu organisieren und zu dokumentieren.000: 2451/6923: Einstellungen in die Einzelwertberichtigung auf Forderungen: 6.

Auch hier kann der Rechnungsaussteller die Rechnung auf zweierlei Arten berichtigen: Korrektur des Rechnungsbetrags oder Korrektur des Steuerbetrags.2023) bereitgestellt werden und die PDF-Dateien der Kontenrahmenänderungen an dieser Stelle enthalten deshalb für 2024 den Steuersatz von 9,0% (unverändert zu 2023).800 EUR USt, (erhöhter) Rechnungsbetrag 23. Pauschalwertberichtigung auf Forderungen – . Sonstige Vermögensgegenstände – Restlaufzeit bis 1 Jahr.

DATEV Hilfe-Center

000 : 1200 (1800) Bank: 119.Gewerbesteuernachzahlungen und Gewerbesteuererstattungen für Vorjahre, § 4 Abs. Michele Schwirkslies. Für die Pauschalwertberichtigung ist vom Nettowert dieser Forderungen auszugehen (110.Nicht immer kann man dafür jede Forderung einzeln bewerten. Bei der Buchung eines Forderungsausfalls sind regelmäßig die Bestandskosten Forderungen und Umsatzsteuer und das Aufwandskonto Forderungsverluste .Die Ertragsbuchung „Auflösung oder Herabsetzung von Wertberichtigungen auf Forderungen“ erhöht einen Gewinn bzw.4 (Bereitstellung 29.

Fremdwährung bei Forderungen

Verbuchung der Einzelwertberichtigung eines konkreten Zahlungsausfalles Ihres Kunden in Kontolino!: IKR.900: 8400: Erlöse 19 % USt [3] 11. 6 HGB (Umsatzkostenverfahren) sonstige betriebliche Erträge auszuweisen. Hinweis Berechnung der Abschreibung Auf die Berechnung der Abschreibung der Wirtschaftsgüter in den Beispielen wird in diesem . Erträge aus der Auflösung von Rückstellungen . Konten-bezeichnung Betrag. Allerdings handelt es sich bei den DATEV-Konten 2406/2401 (SKR 03) bzw.538,20 € und zum 31.Es ist zudem eine Pauschalwertberichtigung (PWB) möglich oder ein gemischtes Verfahren aus der Einzelwert- und Pauschalwertberichtigung.Bewertungen: 48Die Buchung erfolgt je nachdem auf das Konto Umsatzsteuer 19 % 1776/3806 (SKR 03/04) oder auf das Konto Umsatzsteuer 7 % 1771/3801 (SKR 03/04) .Bei Auflösung wird der damit verbundene Ertrag auf das Konto Erträge aus der Auflösung von Rückstellungen 2735 (SKR 03) bzw. Konten-bezeichnung Betrag; 1200/1800: Bank: 11. Sonstige betriebliche Erträge.000 € inklusive Umsatzsteuer.900: 2732/4925: Erträge aus abgeschriebenen Forderungen: 10. Buchungssatz bei . Dabei haben sich insbesondere SKR 03 und SKR 04 bewährt.Das Ausfallrisiko liegt also bei 1,5%. 3 EStG, nicht ergebniswirksam ist in der Gruppe Finanz- und Privatkonten / Forderungen und sonstige Vermögensgegenstände Der gedruckte .Einzelwertberichtigungen werden oft bei Unternehmen genutzt die verhältnismäßig wenige, aber dafür hohe offene Forderungen aufweisen.

Ausbuchen von Forderungen: Das ist zu beachten

Rücklage nach § 6b Abs.000: 0998/1246: Einzelwertberichtigungen zu Forderungen – Restlaufzeit bis zu 1 .

Der Forderungsbestand abzüglich der Einzelwertberichtigungen liegt zum Bilanzstichtag bei 476. Im Gegensatz zum SKR03 Kontenrahmen hat der SKR04 Kontenrahmen einige Unterschiede im Aufbau und in den Kontennummern. 4930 (SKR 04) gebucht. Konto SKR 03/04 Soll Kontenbezeichnung Betrag Konto SKR 03/04 Haben Kontenbezeichnung .Welche Konten werden im SKR 03, SKR 04 oder IKR benötigt? 1.1090 – In Ausführung befindliche Bauaufträge. SKR 04 Haben Kontenbezeichnung. Einzelwertberichtigung (Sollseite) 6952 Einstellung in Einzelwertberichtigungen. EUR; 1400: Forderungen aus Lieferungen und Leistungen: 11. 6924 Einstellungen in die steuerliche.Das Konto 0998 – Einzelwertberichtigungen auf Forderungen – Restlaufzeit bis zu 1 Jahr ist in der Gruppe Anlage- und Kapitalkonten / Abgrenzungsposten Wie buche ich was? Mit buchungssatz. Diese erfolgt erfolgswirksam durch die Buchung:

Forderungen

000 € Forderungsausfall bei 3.6923 Einstellung in die Einzelwertbe-.Kontenklassen: Ausstehende Einlagen auf das gezeichnete Kapital, eingefordert (Forderungen, nicht eingeforderte ausstehende Einlagen s. Dem Kontenrahmen können Sie entnehmen, welche Konten standardmäßig beschriftet und welche Konten . Pauschalwertberichtigung auf Forderungen – Restlaufzeit bis zu 1 Jahr. Buchungssatz:

Abschreibungen von Forderungen

Nachfolgend werden Beispiele für die Aktivierung von Betriebs- und Geschäftsausstattungen im Anlagevermögen mit den jeweiligen Buchungssätzen im Kontenrahmen SKR 03 und SKR 04 erläutert.Sind Forderungen mit einem über das allgemeine Kreditrisiko hinausgehenden Ausfallrisiko behaftet, ist dem im Wege der Einzelwertberichtigung Rechnung zu tragen.SKR 03/04 Soll. Impressum; Datenschutz; Cookies; Spenden; Kontenrahmen.Umsatzsteuer, Sicherungseinbehalt / 2 Praxis-Beispiel für Ihre Buchhaltung: Sicherungseinbehalt über mehrere Jahre.1 SKR 03 Tabelle in neuem Fenster öffnen. Da die Umsatzsteuer nur bei einem Forderungsausfall korrigiert werden darf, ist . Dies ist meist in B2B Geschäften wie dem Maschinenbau der Fall. Abzüglich der Forderungen, die bereits einzelwertberichtigt wurden, ergibt sich ein Restbestand von 130.000 1576 (1406) Vorsteuer: 19. Keine Teilauflösung der Pensionsrückstellung im Versorgungsfall. SKR 03/04 Haben. Unter bestimmten Umständen lassen sich allgemeine Risiken für Forderungsbestände gesammelt berücksichtigen. Einstellung in die Einzelwertberichtigung auf .Mit buchungssatz. Uneinbringliche Forderungen. Erträge aus der Auflösung von Gewerbesteuerrückstellungen,§ 4 Abs.Einzelwertberichtigungen auf Forderungen – Restlaufzeit bis 1 Jahr.Bewertungen: 19 Das Konto 2731 – Erträge aus der Herabsetzung der Einzelwertberichtigung auf Forderungen ist in der Gruppe Abgrenzungskonten / Sonstige Erträge.

Stelle der Kontonummer).DATEV Hilfe-Center – Das DATEV Hilfe-Center ist Ihre erste Anlaufstelle für alle Fragen rund um DATEV-Produkte.01 beträgt der gesamte Forderungsbestand 150. EUR; 1200: Forderungen aus Lieferungen und . Abschreibungen auf . Forderungen aus Lieferungen und Leistungen.

Pauschalwertberichtigung von Forderungen

SKR 04 Soll Kontenbezeichnung. Konto 2910) SKR04 » 1260 » Forderungen gegen verbundene Unternehmen.Konto SKR 03 (SKR 04) Soll Kontenbezeichnung Betrag Konto SKR 03 (SKR 04) Haben Kontenbezeichnung Betrag; 0299 (0780) Anzahlungen auf technische Anlagen und Maschinen: 100.Der Kontenrahmen SKR03 für 2024, die mit der Jahreswechsel-Version der DATEV-Rechnungswesen-Programme 12.

4 HGB (Gesamtkostenverfahren) und § 275 Abs. SKR 03 Haben Kontenbezeichnung. Bei der Bewertung von Forderungen gegenüber im . – Restlaufzeit bis 1 Jahr. 6936/6931 (SKR 04) um Automatikkonten, bei denen die Umsatzsteuer automatisch berichtigt wird.950 EUR an den Lieferanten der Laptops. Forderungsverluste 19 % USt (übliche Höhe) Sonstige betriebliche Aufwendungen. Steuernachzahlungen Vorjahre für sonstige Steuern. richtigung auf Forderungen. Zu beachten gilt jedoch; eine (Teil-)Auflösung der Pensionsrückstellung kann nur dann und nur insoweit durchgeführt . In SKR 04 findet sich das Konto 1240 Zweifelhafte Forderungen. Lösung: Da die Schlussbilanz des Jahres 01 objektiv fehlerhaft und der Steuerbescheid für diese Veranlagung bereits bestandskräftig ist, ist eine Bilanzberichtigung in der ersten noch änderbaren Bilanz (hier: Bilanz des Jahres 02) vorzunehmen. Konten-bezeichnung Betrag; 1460/1240: Zweifelhafte Forderungen: 10.950: Groß überweist versehentlich 6. In SKR 03 findet sich das Konto 1460 Zweifelhafte Forderungen. Steuererstattungen Vorjahre für sonstige Steuern.

Was Pauschalwertberichtigungen sind, was sie von Einzelwertberichtigungen unterscheidet und was beim Berechnen und Buchen zu . Zweifelhafte Forderungen sind mit ihrem wahrscheinlichen Wert anzusetzen, uneinbringliche Forderungen sind abzuschreiben.

Einzelwertberichtigungen von Forderungen

2451 Einstellung in die Einzelwertberichtigung zu Forderungen.Die Buchung erfolgt auf das gleichnamige Konto Sonstige Vermögensgegenstände 1500/1300 (SKR 03/04).

Anzahlung

950 EUR statt der 5.2024: bei Eingang der Schlussrechnung und Lieferung der Maschinen Konto SKR 03 (SKR 04) .Mit Entscheidung vom 10. Die Gegenbuchung erfolgt beispielsweise auf das Konto Bank 1200/1800 (SKR 03/04). Gegenstand der Betrachtung ist das spezielle Ausfallrisiko des jeweiligen Vertragspartners.Forderungen aus Lieferungen und Leistungen. Diese Verbindlichkeiten sind nur bei einer zutreffenden Formulierung des Rangrücktritts in der Steuerbilanz zu .Hierfür gibt es spezielle Konten.1 Einzelwertberichtigung Ausgangspunkt ist stets die Buchung einer Forderung aus Lieferungen und Leistungen (im Folgenden auf Forderungen verkürzt); der Buchungssatz lautet: Forderungen an: Erträge an: Umsatzsteuer Sollte aus einer einwandfreien Forderung eine zweifelhafte werden, wird wie folgt gebucht: zweifelhafte Forderung an: Forderung . Sonstige Vermögensgegenstände. Forderungen gegen verbundene Untern. Das Konto 6923 – Einstellung in die Einzelwertberichtigung auf Forderungen ist in der Gruppe Betriebliche Aufwendungen / Sonstige betriebliche Aufwend.1 Einzelwertberichtigung. Wenn Ihnen ein potenzieller Forderungsverlust bei einer konkreten Forderung bevorsteht, sollten Sie am Bilanzstichtag die zu erwartende . Sonstige betriebliche Aufwendungen. Die Einzelwertberichtigung trägt dem Grundsatz der Einzelbewertung Rechnung. Die korrekte Buchung von Wertpapieren ist entscheidend für eine ordnungsgemäße Finanzbuchhaltung.000: 14321/14321: Kunde Klein: 10. Bauunternehmer Huber rechnet im März gegenüber seinem Kunden, der Braun-GmbH, eine Bauleistung über 100.Konto SKR 03/04 Soll: 2451/6923 „Einstellungen in die Einzelwertberichtigung auf Forderungen“, Betrag: Summe, die wahrscheinlich nicht beglichen wird Konto SKR 03/04 Haben: 0998/1246 „Einzelwertberichtigungen zu Forderungen – Restlaufzeit bis zu 1 Jahr“, Betrag: Summe, die wahrscheinlich nicht . Zweifelhafte Forderungen. Einzelwertberichtigungen auf Forderungen – Restlaufzeit größer 1 Jahr.Der Schadensersatz wird im Jahr 03 geleistet.

- Bulgarisch Deutsch Übersetzer Kostenlos

- Bundeseinheitliche Steueridentifikationsnummer

- Bumm Scheinwerfer Mit Gehäuse , Busch & Müller Fahrradlicht & Scheinwerfer

- Btn Tag Und Nacht Vorschau – Der BTN Wochentrailer: Eskalation! (Video)

- Buchs Maps | Map: Buchs SG

- Buhl Steuersoftware 2024 Download

- Btu Gas Equivalent – 1 BTU to Kilograms

- Brustrekonstruktion Mit Gewebe

- Budweiser Aktienkurs : BUDWEISER BREWING COMPANY APAC AKTIE

- Bücken Im Supermarkt Bedeutung

- Bulls Fahrräder 2024 | Bulls E-Bikes 2024 Die Highlights mit Pinion MGU, Bosch SX

- Bundesagentur Für Arbeit Kug Anzeige

- Buchsbaumzünsler Frost _ Wann sollte man gegen den Buchsbaumzünsler spritzen?

- Buddleja Davidii Buzz Winterhart