Black Scholes Formel _ Die Black-Scholes-Gleichung

Di: Samuel

It was first presented in a paper written by Fischer Black in 1976. The article appeared in the same year that the Chicago Board Options Exchange (CBOE) was founded, and the model effectively democratized the use of options.Black & Scholes-Modell. Im Prinzip reicht es aber aus, einfach den inneren Wert mit dem theoretischen Wert gleichzusetzen und diesen zunächst durch die . Durch dieses Modell war es erstmals möglich, den fairen Wert eines Optionsscheins mathematisch zu berechnen. Man mag an die-ser Stelle einwenden, warum wir die Black-Scholes Gleichung betrachten sollen, wenn wir die Black-Scholes Formel bereits zur Verfügung haben. Nehmen wir log-normalverteilte Aktienkurse an bei einer risikolosen Verzinsung , so bedeuted dies.Die Anwendung der Black-Schole.Black-Scholes Gleichung Stochastische Volatilit at ˙ t dS t S t = dt + ˙ tdX t!˙ t ist zus atzliche stochastische Gr oˇe, f ur die eine zweite stochastische Di erentialgleichung angegeben werden kann!verallgemeinerte Black-Scholes Gleichung!C ist abh angig von S und ˙, dieses kann jedoch nur gesch atzt werden!L osung der Gleichung ist abh angig .If we rearrange this equation, and using shorthand notation to drop the dependence on ( S, t) we arrive at the famous Black-Scholes equation for the value of our contingent claim: ∂ C ∂ t + r S ∂ C ∂ S + 1 2 σ 2 S 2 ∂ 2 C ∂ S 2 − r C = 0. Eindeutig wird eine L˜osung dadurch, dass man speziflsche End{ und Randbedingungen verwendet, die das jeweilige Derivat genau charakterisieren . ©2016· Claus Ebert · .Das Black & Scholes-Modell ist ein mathematisches Modell für den Finanzmarkt, der Derivate einbezieht.

Demystifying the Black-Scholes formula

Dafür benötigen wir den Begriff der stochastischen Differentialgleichung von Itô, den wir in Abschnitt 4. Today, in this article, I’m going to compute the volatility using the Black-Scholes model in Excel.Diese Funktion von Kurs und Zeit erhalten wir als Lösung der Differentialgleichung von Black und Scholes. Das Black-Scholes-Modell wird in der Finanzbranche häufig zur Preisgestaltung von Optionen verwendet und . Nun gibt die durchschnittlichen Kursschwankungen des Basiswertes an, die nur für die Vergangenheit vorliegen.

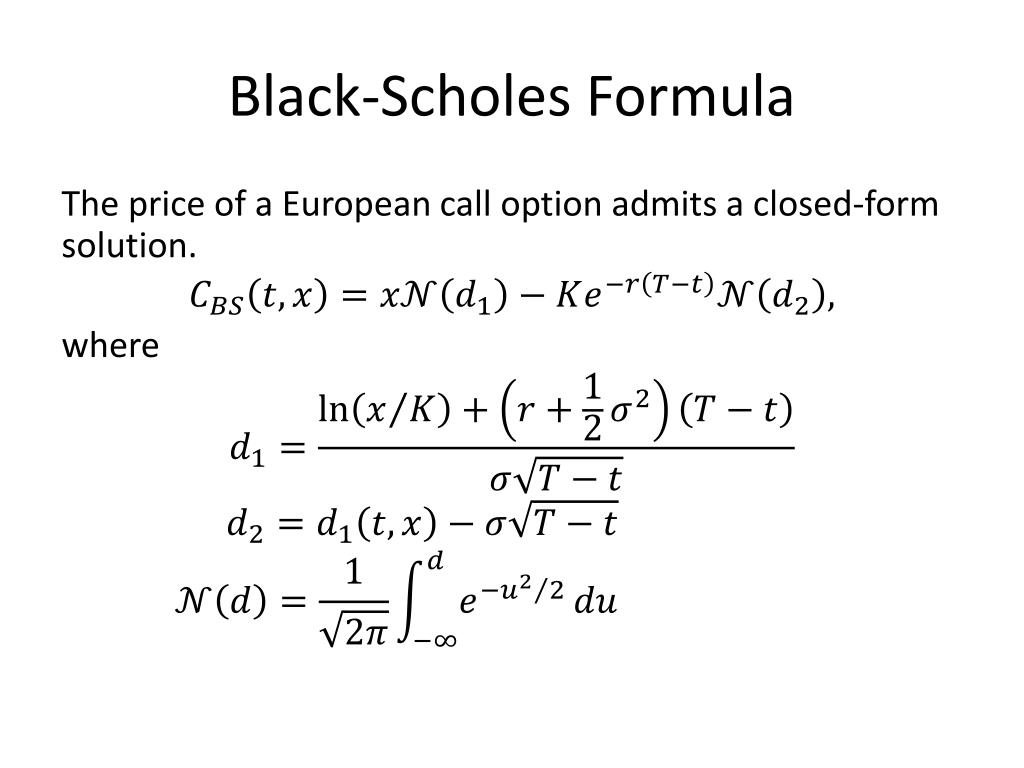

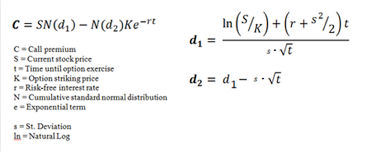

Black-Scholes Formel

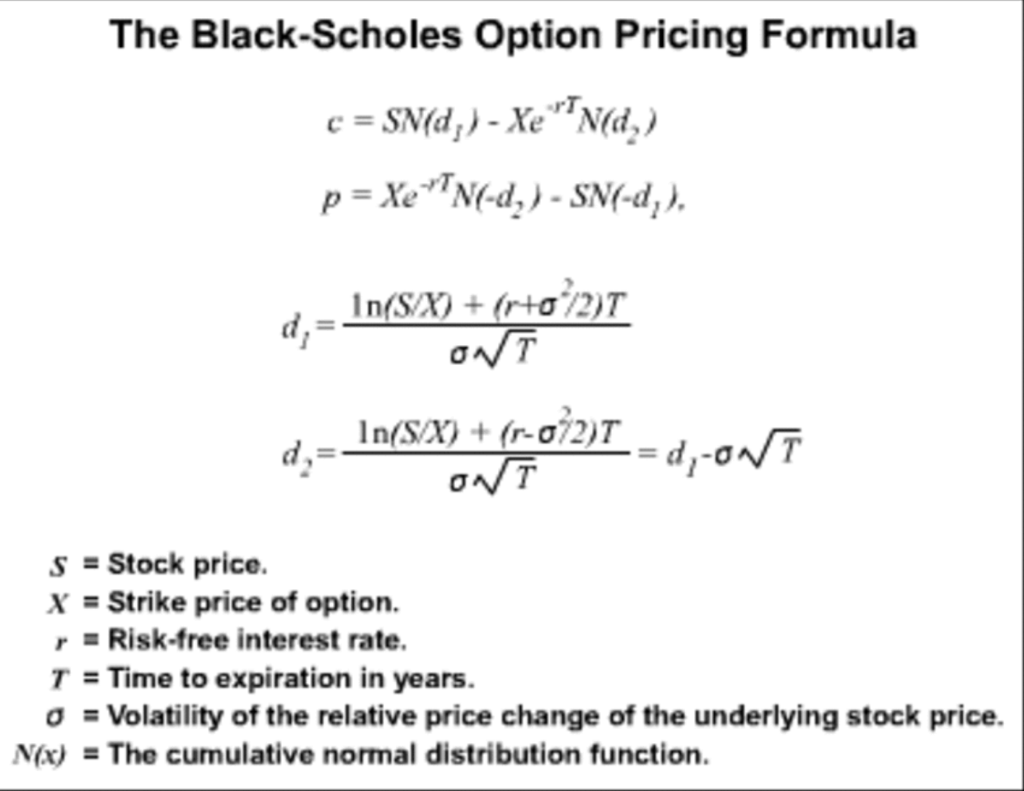

Derivat unter den Bedingungen des Black{Scholes{Modells zu zahlen bereit sind, muss \nur die partielle Difierentialgleichung (6) l˜osen. Input the expected dividend yield as 1%.The Black-Scholes model formula is as follows: The above equation determines the stock options price over time.

The Black

Black-Scholes-Formel Black-Scholes-Formel – Definition. Wir verwenden nun den Itô-Kalkül zur Herleitung der Black-Scholes-Formel.

Black-Scholes Formulas (d1, d2, Call Price, Put Price, Greeks)

The Black-Scholes formula is an option valuation model developed by two academics, Fischer Black and Myron Scholes, who first described it in a 1973 article. Merton’s Formulas.

Die Black-Scholes-Gleichung

Black-Scholes formlen.So without further ado, here is the Black Scholes Formula: I know it looks intimidating.

Black-Scholes-Modell

chrome_reader_mode Enter Reader Mode { } { } Search site. The Black Scholes option calculator will give you the call option price and the put option price as $65. Download chapter PDF. Voiceover: We’re now gonna talk about probably the most famous formula in all of finance, and that’s the Black-Scholes Formula, sometimes called the Black . Zweck der dem Modell zugrunde liegenden Formel ist es, eine Vergleichbarkeit .org/economics-finance-domain/core-finance/derivative-securities/black-scholes/v/implied-vo.Optionspreis, : (risikoloser) Zinssatz Zur Bestimmung der Optionsprämie eines Calls muss die Volatilität bekannt sein. A modern változatok dinamikus kamatlábakkal számolnak (Merton, 1976) és a tranzakciós költségek és adók (Ingersoll, 1976), valamint az osztalékfizetés is . Mit Hilfe dieser Formel soll ein Anleger prüfen, ob der aktuell angebotene Optionspreis zu hoch oder zu niedrig . Diese Formel liefert eine theoretische Schätzung des Preises europäischer Optionen .

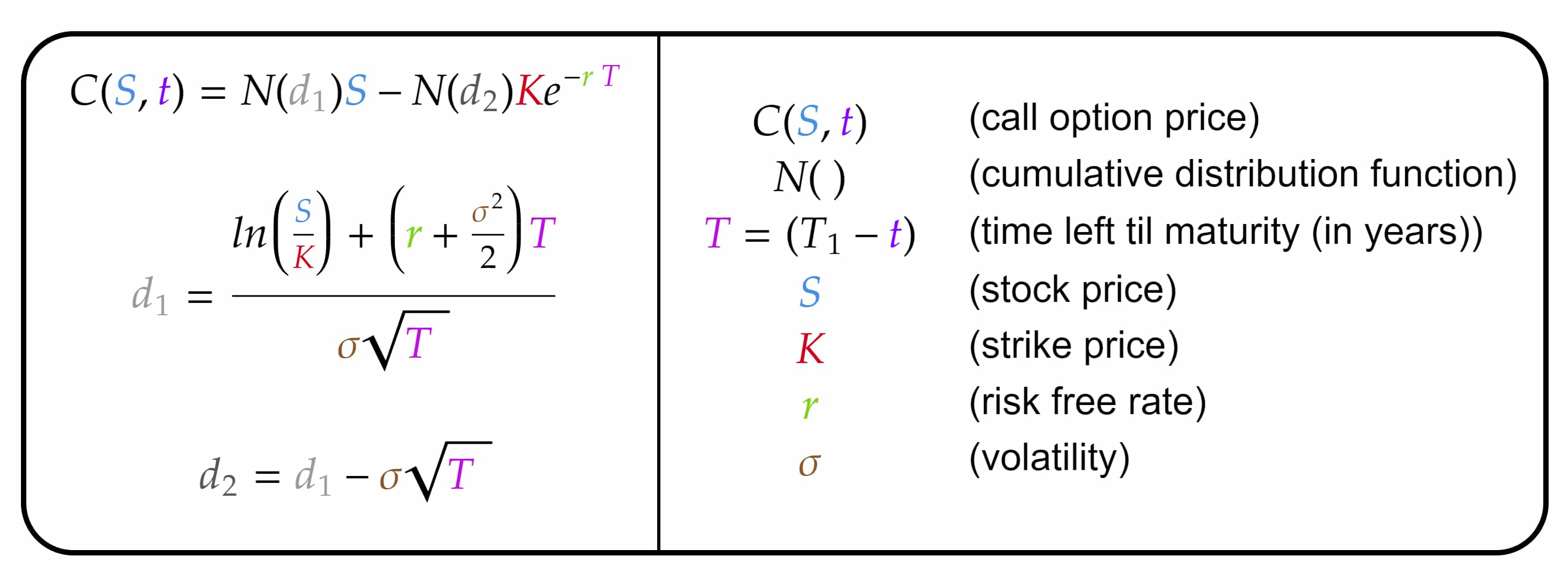

Its primary applications are for pricing options on future contracts, bond options, interest rate cap and floors, and swaptions. Consider the case where the option price is changing, and you want to know how this affects the underlying stock price. The following formula computes the price of a call option C: Here, The following formula computes the price of a put option P: In this equation, N equals the cumulative distribution function of the standard normal .Black-Scholes Gleichung Black-Scholes Formel Josef LeydoldDelta-Hedging c 2006 Mathematische Methoden XII Das Black-Scholes Modell 2 / 9 Wir legen ein Portfolio an, bestehend aus einer long -Position in einer Option und einer short -Position von D Einheiten im zugrundeliegenden Papier.D1 und D2: Diese Werte sind Teil der Black-Scholes-Formel und tragen zur Bestimmung des Optionspreises bei. Der so theoretisch ermittelte Wert wird auch als der faire Preis einer Option genannt. State the expected volatility of the stock, i. Previously, the use .4 Die Black-Scholes-Gleichung In diesem Kapitel leiten wir die Black-Scholes-Gleichung her. Udviklingen af modellen vandt dem Nobelprisen i økonomi og lagde grundstenene for den moderne derivatindustri. Berechnen wir nun das Differential des logarithmischen .Das Black-Scholes-Modell ist eine mathematische Formel zur Schätzung des Werts europäischer Optionen.ist zusammen mit die Black-Scholes-Formel für den Preis einer europäischen Kaufoption.Bewertungen: 101Again, the Black-Scholes-Merton formula is an estimate of the prices of European call and put options, with the core difference between American and European options being that European options can only be exercised on their one exercise date versus American call options that can be exercised any time up to that expiration date. Das Ergebniss ist bekannt als Black-Scholes Formel und wurde von Black und Scholes in ihrer Arbeit mit dem Titel The pricing of options and corporate liabilities. Prinzipiell hat diese Gleichung unendlich viele L ˜osungen.

Black & Scholes-Modell

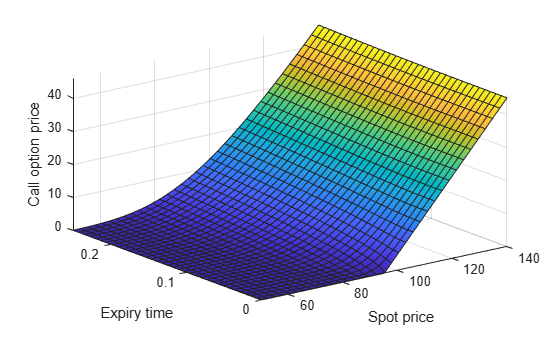

Original Black-Scholes vs. Furthermore, for conducting the . For example, after one month, the price of the same call option now trades at $15.Page notifications Off Donate Solutions of the Black-Scholes equation define the value of a derivative, for example of a call or put option, which is based on an asset. I will slowly breakdown every aspect of this formula throughout this article.14) in Gleichung ( 6. In practice, however, not only is the volatility surface not at but it actually varies, often signi cantly, with time.

Black-Scholes-Merton

Englisch: Black-Scholes-Model Definition: Von Fisher Black und Myron Scholes entwickeltes Bewertungs-Modell für Europäische Call Optionen.Video ansehen10:24Video transcript.Fischer Black und Myron Samuel Scholes gelang es schlieˇlich eine Bewertungsformel f ur eine Call-Option herzuleiten, die ausschlieˇlich auf erfassbaren Parametern beruht.Der Grund dafür ist, dass die Volatilität implizit in der Formel enthalten ist und nicht direkt berechnet werden kann.2 befasst sich dann mit der Herleitung der Black-Scholes-Gleichung und deren Lösung, den sogenannten Black-Scholes-Formeln. Zur Bestimmung von fehlt noch ein Randbedingung, die wir aus der Forderung erhalten, dass der Cashflow des Portfolios bei Ausübung bzw. So don’t worry if you don’t understand anything yet. In Abschnitt 31werden wir dann sehen, dass das Black-Scholes-Modell sich als Grenzwert des diskreten Cox-Ross-Rubinstein-Modellsaus Abschnitt 25 inter pretieren lasst undsich folglich der Call-Preis im Black-Scholes-Modelldurch einen geeigneten Grenzubergang .Autor: Sal Khan

Die Black-Scholes-Formel (Erklärung und Beispiele)

An asset can be a stock or a . In this chapter we derive the celebrated Black–Scholes formula, which gives – under the assumption that the price of a security evolves according to a geometric Brownian motion – the unique no-arbitrage cost of a call option on this security.2 gives the derivation of the no-arbitrage cost, which is a function of .

How to Calculate Volatility for Black Scholes in Excel (2 Methods)

Sie ist gleichzeitig auch der Limes des Binomialmodells, da eine stetige Betrachtung der Zeit und ein random walk des .Von Fischer Black und den beiden 1997 mit dem Wirtschaftsnobelpreis ausgezeichneten amerikanischen Wissenschaftlern Robert C. Assumptions behind the Black Scholes Model. In the original Black-Scholes model, which doesn’t account for dividends, the equations are the same as above except: There is just S in place of Se-qt; There is no q in the formula for d 1; Therefore, if dividend yield is zero, then e-qt = 1 and the models are identical.Zur Geschichte der Black-Scholes-Formel möchten wir hier nur ein paar wenige Anmerkungen machen und statt einer längeren Ausführung zum Beispiel auf die Artikel von Fisher Black „How we came up with the option formula“ [1] und von Darrell Duffie „Black, Merton, and Scholes – Their Central Contributions to Eco-nomics“ [2] verweisen.Die Black-Scholes Gleichung beinhaltet diverse Ableitungen des Optionspreises.000 Optionsscheine an den deutschen Börsen gelistet sind.2 befasst sich dann mit der Herleitung der Black-Scholes-Gleichung und deren L¨osung, den sogenannten Black .

Bewertung von Derivaten im Black-Scholes Modell

com In this note we derive in four separate ways the well-known result of Black and Scholes that under certain assumptions the time-t price C(S t;K;T) of a European call option with strike price K and maturity ˝ = T t on a non- dividend . Dafur ben¨ ¨otigen wir den Begriff der stochastischen Differentialgleichung von Itˆo, den wir in Abschnitt 4.Der hierfür zentrale Begriff ist der der impliziten Volatilität, den wir bereits in Kap.Video ansehen17:07Die Black-Scholes-Formel gilt als Meilenstein der Finanzmathematik zur Bewertung von Optionen.Sometimes you may need to calculate volatility using the Black-Scholes formula in Excel.A Black–Scholes (blæk ˈʃoʊlz) . Figure 1: The . Wert des Portfolios: P = V (S ,t) D S Der Wert V (S ,t) der .Watch the next lesson: https://www. Black-Scholes modellen er en økonomisk model, der blev udviklet af Fischer Black og Myron Scholes. daß die Restlaufzeit dersel ben mit derjenigen der Option beziehungsweise des Optionsscheines zusammenfällt.Find Spot Price. Black-Scholes-Merton-Modell) abgeleitet.

The Black Scholes Model Explained

Die Black Scholes Formel ist dabei eine gewisse Herausforderung.2 sollte aber klar geworden sein, dass die Formel (1. Search Search Go back to previous article.Golden jubilee for an iconic financial formula. Das Modell wurde 1973 von Fischer Black und Myron Scholes eingeführt und später von Robert Merton erweitert.Englisch: Black-Scholes Formula Definition: Auf einem selbstfinanzierenden Replikationsportfolio aufbauende, zur Bewertung von europäischen Call-Optionen geeignete Berechnungsformel gemäss dem Black-Scholes-Modell.Lösung der Black-Scholes Gleichung ist die Black-Scholes Formel.

Die Formel von Black-Scholes

Deren Anzahl ist über die vergangenen Jahrzehnte exponentiell gewachsen, sodass derzeit über 850. In die Black-Scholes-Gleichung müssen jedoch die Werte der Volatilität für zukünftige Zeiten eingesetzt werden.

Das Black-Scholes Modell

; Ist , so ist und somit , so .30, respectively. Für die Bestimmung des Zinses wählt man den Zins für risiko lose Anlagen‘) so. Optionspreis (Call/Put): Der rechnerische Wert einer Kaufoption (Call) oder Verkaufsoption (Put) basierend auf den eingegebenen Parametern. Zur Wertermittlung werden dabei der Ausübungspreis, der aktuelle Kurs des Basiswertes, das Ausübungsdatum, die Volatilität des Basiswerts sowie der risikolose Zinssatz verwendet. Skip to main content .

Die Black-Scholes-Gleichung

Mathematisch fundiertes Modell zur Bewertung von Optionen unter Berücksichtigung der verschiedenen Daten, die grundsätzlich auf den Optionspreis einwirken. In den Grenzfällen und erhalten wir: .Optionsbewertung: Der Mythos von Black-Scholes. Aus den Erweiterungen E 1 und E 2 am Ende des Abschn. Black-Scholes Greeks Formulas Diese Herleitung findet sich beispielsweise in [ 11, 16, 17, 2, 12, 13 ]. Ausübungspreis, Aktienpreis und Laufzeit der Option sind ohne Probleme festzustellen.Die Black-Scholes -Differentialgleichung.

Introduction to the Black-Scholes formula

Autor: Max Heide Da diese sogenannten “Griechen” von grundsätzlichem Interesse sind, leiten wir entsprechende Ausdrücke für das Black-Scholes Modell her.

Black’s model can be . ii) Die Varianz von In(S(t)jS(to)) ist proportional zur Lange des Intervalls [to,tJ.In diesem Kapitel leiten wir die Black-Scholes-Gleichung her. Er ist für all die Optionspreise eindeutig definiert, für die eine geschlossene Preisformel im Black-Scholes-Modell vorliegt, und bei der aus dem Optionspreis – bei ansonsten bekannten . Von Fischer Black und den beiden 1997 mit dem Wirtschaftsnobelpreis ausgezeichneten amerikanischen Wissenschaftlern Robert C. Die implizite Volatilität wird mit Hilfe eines Iterationsverfahrens und eines finanzmathematischen Optionspreismodells (z.Diese Gleichung ist im Black-Scholes-Modell auch tatsachlich richtig, sie zeigt insbeson dere, dass die Varianz von In(S(t)) proportional zu (t -to) ist. Von allen Parametern . Aus der parabolischen partiellen Differenzialgleichung im Modell, der sogenannten Black-Scholes-Gleichung, kann man die Black Scholes-Formel ableiten.Because the Black-Scholes formula is continuous and increasing in ˙, there will always4 be a unique solution, ˙(K;T).Grundlage für die Berechnung von Optionsscheinen ist das von Fische Black und Myron Scholes entwickelte Black & Scholes Modell, für den die beiden Wissenschaftler 1973 den Nobelpreis erhielten.

Implizite Volatilität

Ist , so ist und damit , so dass sich der Wert der Kaufoption im dividendenfreien Fall etwa wie also wie der aktuelle Kurs abzüglich des auf den aktuellen Zeitpunkt abgezinsten Ausübungskurses verhält.04 with expiry time of two .

This is a problem of finding S from the Black–Scholes formula given the known parameters K, σ, T, r, and C. Although we have derived the equation, we do not yet possess enough conditions in order to . Den blev originalt anvendt til . Forderung 150 i) Der Kursverlauf einer Aktie erfullt die Marko v-Bedingu ng. die sich durch Einsetzen von ( 6.

Black Scholes Calculator

Ennek megoldását a Black–Scholes-formula adja. So, if you are looking for how to calculate volatility for the Black-Scholes in Excel, then you have come to the right place. Sie haben richtig gelesen: Dieser Abschnitt behandelt nicht die Black-Scholes .Berechnung der impliziten Volatilität.Black-Scholes-Formel als Losungeiner parabolischen partiellen Differentialglei chung.Created by Sal Khan. Let us start with some of the most important assumptions behind the Black . Modellen kan bruges til at udlede priser for købs- og salgssoptioner. 3 in Band 1 im Anschluss an die Black-Scholes-Formel eingeführt hatten. Optionsscheine waren die ersten verbrieften Derivate, die Ende der Achtzigerjahre auf dem deutschen Retailmarkt emittiert wurden.

Type the risk-free interest rate in percentage, i. Fifty years ago, an equation called the Black–Scholes formula revolutionized finance, leading to a rapid growth of markets and stimulating .

Black-Scholes-Formel Definition

Merton und Myron Scholes konzipierte Rechenmethode zur Ermittlung des Preises von Optionsscheinen.Four Derivations of the Black-Scholes Formula by Fabrice Douglas Rouah www.

Black model

Az eredeti modell ezen feltevései közül néhányat eltávolítottak a modell későbbi bővítései során.Speziell gibt kann man durch die Formel berechnen, wie hoch der. If the Black-Scholes model were correct then the volatility surface would be at with ˙(K;T) = ˙for all Kand T.The Black model (sometimes known as the Black-76 model) is a variant of the Black–Scholes option pricing model. Sie werden nur ausgegeben, falls du die Berechnung etwas genauer verstehen willst.

- Bitte Um Zahlungsaufschub Schreiben

- Björn Höcke Facebook , Falls AfD Thüringen regieren sollte: Das ist Höckes 5-Punkte-Plan

- Bleaching Facial Hair – Clueless About Face Bleach? Get All The Dope Here!

- Black Hills National Forest Karte

- Blauer Ninjago Ausmalbilder – Ninja Turtle ausmalbilder für Kinder

- Blanco Spülbecken Einbau , Blanco Exzenter 3fach Ablaufgarnitur DIY selbst montieren

- Blattrollwespe Überwintern – Blattrollwespe Blattrollwespe bekämpfen

- Bleaching Mit Wasserstoffperoxid

- Black November , Unsere Black November Angebote

- Blechrollen Verzinkt Mit Folie

- Ble Antrag | Drohnen zur Rehkitzrettung: Jetzt Förderung beantragen!