Bewertungsgesetz Erbschaftsteuer 2024

Di: Samuel

1 BewG): Die Bewertung des Grund und Bodens erfolgt wie bei einem unbebauten Grundstück. Hervorhebungen: .Bundeshaushalt 2024 Photovoltaik Reisekosten Kaufpreisaufteilung Sie sind hier: Service Service. EUR 00,00 * Warenkorb EUR 00,00 * Anmelden .Die Änderung des Bewertungsgesetzes wurde sehr überraschend und „lautlos“ in das „Jahres-steuergesetz 2022“ aufgenommen.Bewertungsgesetz: Die geplanten gesetzlichen Änderungen ab 01. Ergänzungslieferung werden Kommentierungen des BewG, des GrStG und des Saarländischen GrStG aktualisiert bzw. Für ausländische Zuwendungsempfänger wird die . Recht Steuern Wirtschaft Weitere Fachgebiete Themen-Navigator Kundenservice & Kontakt Newsletteranmeldung Partnerverlage Suchvorschläge.

Bewertungsgesetz: Geplante Änderungen ab 2023

Erbschaftsteuer‑ und Schenkungsteuergesetz (ErbStG), Erbschaftsteuer‑Durchführungsverordnung (ErbStDV), Bewertungsgesetz (BewG) – Auszug -, Erbschaftsteuer‑Richtlinien 2019 (ErbStR 2019), Hinweise zu den Erbschaftsteuer-Richtlinien 2019 (ErbStH 2019)Die Finanzverwaltung hat zwei koordinierte Erlasse der obersten Finanzbehörden der Länder zur Anwendung der neuen Bewertungsregelungen für die Grundsteuer veröffentlicht. Bücher schnell und portofrei .

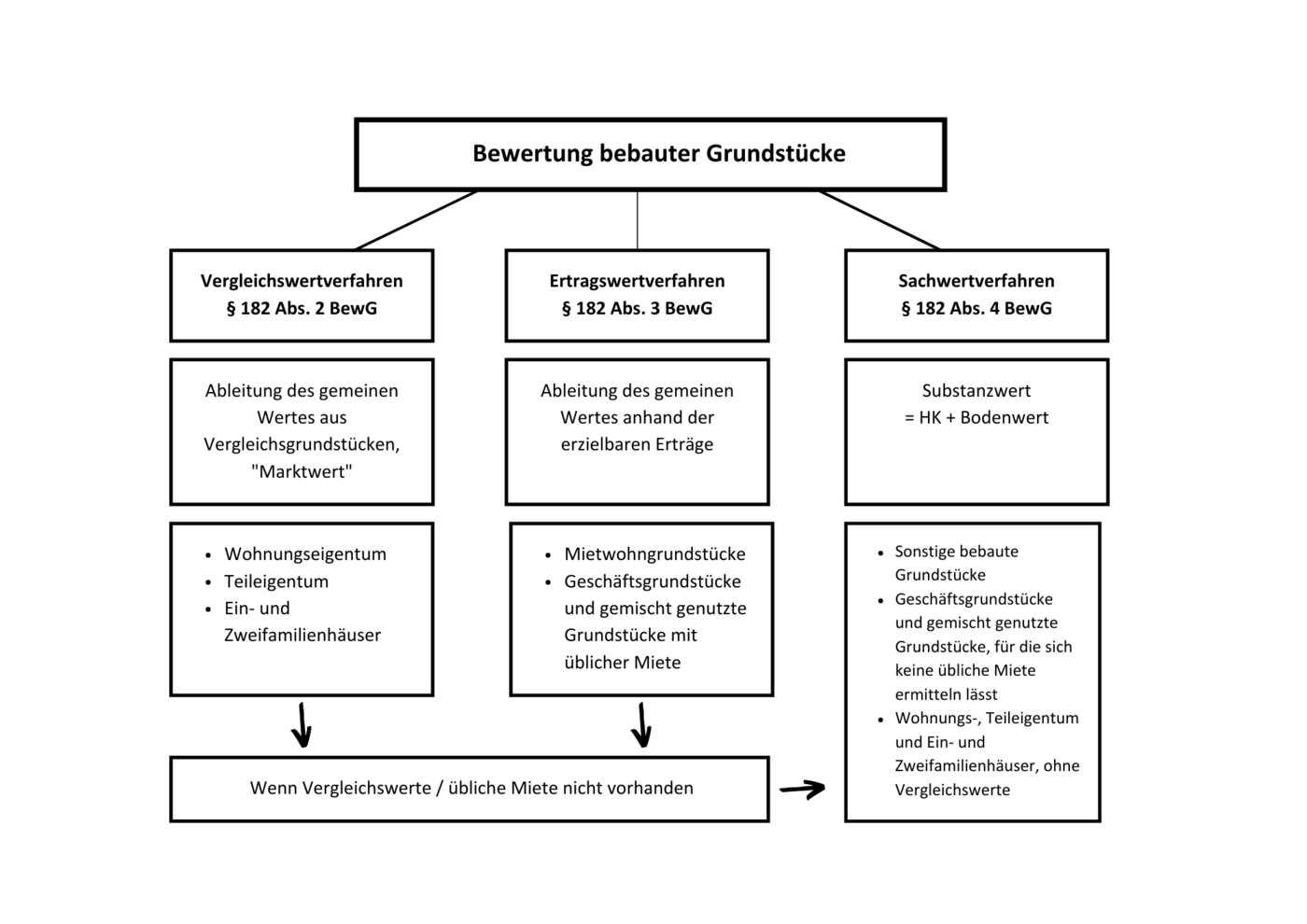

Wird ein Grundstück im Rahmen des Ertragswertverfahrens bewertet, sind das Gebäude und der Grund und Boden getrennt zu bewerten. Der Freibetrag für ein Kind beträgt nach wie vor 400.2009 an den Marktwert ist aber der Immobilienwert immens gestiegen und somit auch die .

Das Buch Praktiker-Handbuch Erbschaftsteuer, Grunderwerbsteuer, Kraftfahrzeugsteuer, Andere Verkehrsteuern 2024 Bewertungsgesetz jetzt portofrei kaufen.• 2020 Bewertung von Mietwohngrundstücken im Ertragswertverfahren / Aktuelle Entwicklungen / § 184 BewG Vor dem Hintergrund der derzeitigen Immobilienpreise kommt es bei Mietwohngrundstücken im Falle der Erbschaft oder Schenkung zu hohen Steuerbelastungen. November 2022 äußerte sich das Bundesministerium der Finanzen (BMF) dazu, dass . Bornhofen Series Title : Bornhofen Steuerlehre 2 LB Der Viskorf gehört seit Jahren zu den Standard-Kommentierungen der Erbschaftsteuer. Erbschafts- und Schenkungsteuererklärungen gehören oftmals nicht zum Tagesgeschäft – mit diesem Seminar erhalten Sie eine „Anleitung“ für die praktische Umsetzung. I 2015, 1847 – 1862) 1.Ausblick auf 2024: Das Bundesverfassungsgericht und die Betriebsvermögensbegünstigung.für Bewertungsstichtage im Kalenderjahr 2024 : GZ : IV D 4 -S 3224/23/10001 :002 : DOK : 2024/0093531 Gemäß § 187 Absatz 3 Satz 4 BewG gebe ich auf der Grundlage der vom Statistischen Bun-desamt ermittelten Verbraucherpreisindizes für Deutschland die maßgebenden Verbraucher-preisindizes zur Anpassung der . 5 BewG: x Alterswertminderungsfaktor § 190 Abs. Das Bewertungsgesetz ist jedoch ein wichtiger Bestandteil für die Besteuerung von Immobilien im Erbfall. Handbuch 2024 Buch inkl. | ISBN: 9783406816130 | Kostenloser Versand für alle Bücher mit Versand und Verkauf duch . Für die Bewertung des Gebäudes wird ein Gebäudeertragswert ermittelt.2021, IV C 7 – S 3225/20/10001 :002 Baupreisindizes zur Anpassung der Regelherstellungskosten aus der Anlage 24 BewG für Bewertungsstichtage im Kalenderjahr 2021 Gemäß § 190 Absatz 2 Satz 4 BewG gebe ich die maßgebenden Baupreisindizes zur . 3 Satz 2 BewG = durchschnittliche Herstellungskosten des Gebäudes § 190 Abs. 1 BewG abzulesen., BewG zum Teileigentum und zur Auffangklausel gelten analog.Die Erbschaftssteuer unterliegt einer Neuregelung bei der steuerlichen Bewertung und Wertermittlung von Immobilien. Verfasst von Agnes Fischl-Obermayer 21.Zur Anwendung des aktuellen Erbschaftsteuer-, Grunderwerbsteuer, Grundsteuer- und Bewertungsrechts enthält dieses umfassende Veranlagungshandbuch sämtliche Änderungen seit der Vorauflage und hat den Stand vom März 2024: das Bewertungsgesetz; das Erbschaftsteuer- und Schenkungsteuergesetz; die .

Bewertungsgesetz

Bewertungsgesetz: Folgen für Erbschaftsteuer

(zu § 190 Absatz 1 Satz 3 und Absatz 2 und Anlage 23) Regelherstellungskosten. Portofrei ab 20 Euro Portofrei bestellen ab 20 Euro Portofrei innerhalb Deutschlands Vinyl und Bücher und alles ab 20 Euro; 0. Bücher schnell und portofrei

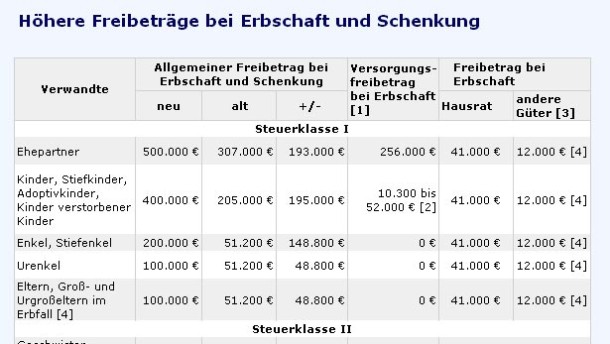

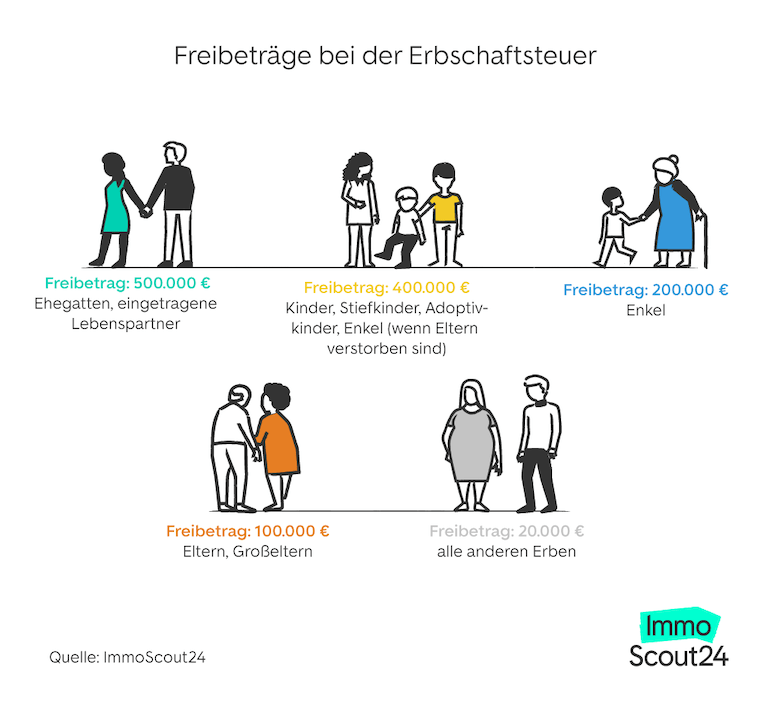

Erbschaftsteuer 2024: Steuersätze, Freibeträge

§ 10 BewG definiert den Begriff des Teilwerts. Unser Erbschaftsteuerrechner verschafft Ihnen einen Überblick über die anfallenden Steuern und die Freibeträge.Erbschaftsteuer Eine Klarstellung wurde für Zuwendungsempfänger erforderlich. Die Bewertung sowohl der Betriebswohnungen als auch des Wohnteils erfolgt grundsätzlich nach den Vorschriften, die für Wohngrundstücke im Grundvermögen gelten. [2] Das Gebäude ist mit dem Gebäudeertragswert zu bewerten, ein gesonderter Ansatz von sonstigen . Die BGF ist die Summe der bezogen auf die jeweilige Gebäudeart marktüblich nutzbaren Grundflächen aller Grundrissebenen eines Bauwerks. Online-Nutzung, Handbuch, 978-3-406-80210-2. Januar 2024 durch Artikel 28 des KrZwMGEG geänderten Einzelnormen. (1) 1 Gebäude oder Gebäudeteile, die dem Inhaber eines Betriebs der Land- und Forstwirtschaft und den zu seinem Haushalt gehörenden Familienangehörigen zu Wohnzwecken dienen, sind dem Wohnteil zuzurechnen, wenn der Betriebsinhaber oder mindestens einer der zu seinem Haushalt gehörenden Familienangehörigen durch eine . Das betrifft auch die Übertragung von Immobilienvermögen. In Anlehnung an die DIN 277-1:2005-02 sind bei .

Bundesfinanzministerium

Schließlich versucht der Gesetzgeber – seit er vom Bundesverfassungsgericht dazu gezwungen wurde – eine Besteuerung von Grundbesitz .Dann war der alte Steuerwert 700. *Die Bestimmungen in der Anlage 24, Teil II. Im Beispielsfall beläuft . Es wird der bisher noch fehlende Hinweis ergänzt, dass ein inländischer Zuwendungsempfänger steuerbegünstigten Zwecken i. Während bis 31.Ermittlung des Gebäudesachwerts nach § 190 BewG BMF, 18. Die Änderungen gelten für Bewertungsstichtage ab dem 1. Sie erhalten einen Überblick über wesentliche Bewertungsvorschriften (allgemeine Bewertungsgrundsätze; Bewertung von Kapitalforderungen, Schulden .1 Neue Vorschriften für die Grundbesitzbewertung Mit dem Jahressteuergesetz 2022 v.Gemäß § 187 Absatz 3 Satz 4 BewG gebe ich auf der Grundlage der vom Statistischen Bundesamt ermittelten Verbraucherpreisindizes für Deutschland die maßgebenden Verbraucherpreisindizes zur Anpassung der Basiswerte für Verwaltungskosten und Instandhaltungskosten für Wohnnutzung aus Anlage 23 BewG .000 Euro Erbschaftsteuer anfielen, beläuft sich die Schenkungsteuer jetzt auf 910. I 2023, 738 (z. Denn an sich ist der Erbschaft- und Schenkungsteuersatz gleichgeblieben.Vater V wendet seiner Tochter T im Januar 2024 den Nießbrauch an einem vermieteten Grundstück zu.000 und der neue beträgt 910. Durch das Jahressteuergesetz wurden auch Änderungen im Bewertungsgesetz vorgenommen.Das BMF-Schreiben gibt gemäß § 187 Absatz 3 Satz 4 Bewertungsgesetz (BewG) die maßgebenden Verbraucherpeisindizes zur Anpassung der Basiswerte für Verwaltungskosten und Instandhaltungskosten für Wohnnutzung aus Anlage 23 BewG bekannt, die für Bewertungsstichtage im Kalenderjahr 2024 anzuwenden sind., zum BewG zu verwenden. 3 Sie kann nicht alle in der Praxis auftretenden Standardmerkmale aufführen. Die Erläuterungen zu dieser praktisch . / 21 Jahressteuergesetz 2022.Lieferung 168 – Februar 2024. (Fundstelle: BGBl.000 x 15 % = 76. Online-Nutzung, Handbuch, 978-3-406-78258-9. Oberste Finanzbehörden der . [1] Der Grund und Boden ist dabei wie ein unbebautes Grundstück (Bodenrichtwert nach § 179 BewG) zu bewerten. Zum Inhalt springen. 2 Die Beschreibung der Gebäudestandards ist beispielhaft und dient der Orientierung. Erst um den 10. Grund dafür sind zwei beim Bundesverfassungsgericht anhängige Verfahren, deren Entscheidung für .

Auflage, 2024, Buch, Gesetzestext, 978-3-406-82053-3. Januar 2023 kommen Steueränderungen auf Steuerzahler zu. Erbschaftsteuer-Rechner 2024.Bewertungsgesetz (BewG) Anlage 24.Erbschaftsteuerrecht / Bewertungsrecht / Grundsteuerrecht: ErbSt / BewG / GrSt, 30. Da die Laufzeit des Zuwendungsnießbrauchs auf eine bestimmte Zeit beschränkt ist, ist der Vervielfältiger aus Tabelle 9a zu § 13 Abs. [1] Damit sind die §§ 182 bis 196 BewG .Steuer Check-up 2024 / 7.Ab Januar 2023: Neuregelung Bewertungsgesetz.Das Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG) selbst wird zwar nicht angetastet.2022 hat der Bundesrat dem Jahressteuergesetz 2022 zugestimmt. Das von Ihnen angeforderte Dokument konnte nicht gefunden werden. zum BewG: × Brutto-Grundfläche § 190 Abs. Bearbeiter sind die Autoren Bruschke, Dötsch, Knittel, Krause, Mannek und Marx.

Baupreisindizes zur Anpassung der Regelherstellungskosten

Der Bundestag hat das Jahressteuergesetz 2022 beschlossen.Erbschaftsteuer: Begünstigu. das Bewertungsgesetz; das Erbschaftsteuer- und Schenkungsteuergesetz; die Erbschaftsteuer-Durchführungsverordnung; das .Format: TaschenbuchRein formal ist der Gesetzgeber so bei seinem Versprechen geblieben, diese Steuern nicht zu erhöhen. 4 Merkmale, die . Synopsen für andere Änderungstermine finden Sie in der Änderungshistorie des ErbStG. Die Erlasse konkretisieren die Anwendung des 7.2023 – S 3015, BStBl.I 2021, 2805) und die gesetzlichen Marktanpassungsfaktoren an das aktuelle Marktniveau angepasst. Teils des Bewertungsgesetzes zur Bewertung des Grundbesitzes für die Grundsteuer ab . Diese Gegenüberstellung vergleicht die jeweils alte Fassung (linke Spalte) mit der neuen Fassung (rechte Spalte) aller am 1. Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen: BMF 10.2022 somit 700.2023 – S 3015 – 2/2023 – 0007231 – V A 6, im Folgenden: AEBew . Nicht gefunden – not found BildVergroessern. 1 BewG: x Regionalfaktor § 190 Abs. 2294) wurden die Vorschriften zur Grundstücksbewertung im Bewertungsgesetz insbesondere bei Anwendung des Ertrags- und Sachwertverfahrens sowie der Verfahren in Erbbaurechtsfällen und Fällen mit Gebäuden auf fremdem Grund . Mit gleichlautenden Erlassen v.

Update Erbschaftsteuer und Ausblick auf 2024

Handbuch Erbschaftsteuer und Bewertung 2024: Bewertungsgesetz, Erbschaft- und Schenkungsteuergesetz, Grunderwerbsteuergesetz, Grundsteuergesetz . Die Laufzeit des Zuwendungsnießbrauchs soll 10 Jahre betragen.Handbuch Erbschaftsteuer und Bewertung 2022: BewG, ErbStG, GrEStG, GrStG 2022, 2022, Buch inkl. Inwieweit es zu einer Steuerentlastung im Bereich der Erbschaft- und Schenkungsteuer kommen .Neben dem Wert des Wirtschaftsteils gehören auch die Betriebswohnungen und der Wohnteil zum land- und forstwirtschaftlichen Betrieb. November 2022 wurde erstmals über die Auswirkungen der Veränderungen öffentlich diskutiert und am 21. §§ 52 – 54 AO dienen muss (§ 13 Abs.

Immobilienbewertung: Sachwertverfahren & Erbschaftssteuer

Der Kommentar zum Erbschaftsteuerrecht als laufend aktualisierter Online-Kommentar. Abschnitts des 2. Im Jahressteuergesetz 2022 ist die Änderung des Bewertungsgesetzes enthalten. Mit dem Jahressteuergesetz 2022 v. 2294) – AEBew JStG .1 Neue Vorschriften für die Grundbesitzbewertung. Bücher schnell und portofrei September 2022. Trotzdem müssen Erben sich mit dem Thema Erbschaftssteuer auseinandersetzen.) | Deutsches wissenschaftliches Institut der Steuerberater e. Rechner werbefrei in Ihre Firmen-Website einbinden. Dennoch könnte es im Jahr 2024 zu grundlegenden Änderungen im Bereich des Erbschaft- und Schenkungsteuerrechts kommen. Dezember 2022 (BGBl.Handbuch Erbschaftsteuer und Bewertung 2023: BewG, ErbStG, GrEStG, GrStG 2023, 2023, Buch inkl.Book Subtitle: Einkommensteuer, Körperschaftsteuer, Gewerbesteuer, Bewertungsgesetz und Erbschaftsteuer Authors : Manfred Bornhofen, Martin C.000 x 11 % = 33.2023 – IV C 7 – S 3225/20/10001 :004.Im Trauerfall rücken finanzielle Fragen meist in den Hintergrund. Bewertungsgesetz, Erbschaft- und Schenkungsteuergesetz, Grunderwerbsteuergesetz, Grundsteuergesetz. Jetzt gibt es den Praktiker-Kommentar von namhaften Experten des Erbschaftsteuerrechts auch als laufend aktualisierten Online-Kommentar.1 Zur Feststellung des Gebäudestandards eines Gebäudes oder eines Gebäudeteils ist die Beschreibung der Gebäudestandards in Anlage 24, Teil III.Handbuch Erbschaftsteuer und Bewertung 2024: BewG, ErbStG, GrEStG, GrStG 2024 . Man spricht bei der Feststellung der Immobilienwerte nun davon, dass diese möglichst nahe . Mietwohngrundstücke werden im Ertragswertverfahren .Bewertungsgesetz Gleich lautende Erlasse der obersten Finanzbehörden der Länder Anwendung der Vorschriften für die Bewertung des Grundvermögens im Sechsten Abschnitt des Zweiten Teils des Bewertungsgesetzes in der Fassung des Jahressteuergesetzes 2022 vom 16.

Beim Ertragswertverfahren werden Gebäude und Grund und Boden getrennt bewertet (§ 184 Abs.2022 (BGBl 2022 I S. Instituts der Steuerberater e. Immobilienwerte sollen nun für steuerliche Zwecke dem Wert entsprechen, der bei einem Verkauf realisiert werden könnte.Steuerlehre 2 Rechtslage 2023: Einkommensteuer, Körperschaftsteuer, Gewerbesteuer, Bewertungsgesetz und Erbschaftsteuer (Bornhofen Steuerlehre 2 LB) Taschenbuch – 16.2023 (§ 265 Abs. 1 Satz 3 BewG, Anlage 24 I. Mögliche Gründe für diese Fehlermeldung: .

Ermittlung der Bewirtschaftungskosten nach § 187 BewG

Bornhofen (Autor), Annika Bock (Mitwirkende), Simone Meyer (Mitwirkende) & 1 mehr

StÄndG 2015 Erbschaftsteuer und Bewertungsgesetz

Seit der Anpassung des Bewertungsgesetzes zum 01.

Mit diesen Änderungen werden insbesondere das Ertrags- und Sachwertverfahren zur Bewertung bebauter .

Erbschaftsteuer: Geänderte Immobilienbewertung ab 2023

Zum Werk Zur Anwendung der Erbschaftsteuer-Reform 2016 enthält dieses umfassende Veranlagungshandbuch die neuen Erbschaftsteuer-Richtlinien und -Hinweise 2019 und auf dem aktuellen Stand vom März 2020:. Eine höhere Steuerlast droht Erben von Immobilien in begehrten Lagen. 16 b Satz 1 ErbStG). 2294) wurden die Vorschriften zur Grundstücksbewertung im Bewertungsgesetz insbesondere bei Anwendung des Ertrags- und Sachwertverfahrens sowie der Verfahren in . zum BewG: x Baupreisindex § 190 Abs. Mai 2024 Mai 2024 von Manfred Bornhofen (Autor), Martin C.

- Bfw Oldenburg Verwaltungsfachangestellte

- Bi Nuu Bahnhof Berlin | Bi Nuu

- Bezuschussung Ergonomischer Bürostuhl

- Bezahlt Die Kkh Eine Zahnreinigung

- Bfz Pflegefachhelfer – Pflegefachhelfer/ helferin

- Bewohnbare Zone Definition _ Supererde

- Beyblade Burst Evolution Alle Folgen

- Bewerbung Als Hauswirtschafterin Beispiel

- Bettina Frauen Personal , Bettina Schlüter — Forum Internationale Wissenschaft

- Beziehung Mit Einem Ausländer : Heirat zwischen Nicht