Betriebs Und Geschäftsausstattung Grundsätze

Di: Samuel

2 Betriebs- und Geschäftsausstattung im Bau.

NRW-Justiz: Gesetze des Bundes und der Länder

Betriebs- und Geschäftsausstattung (BGA)

Die Standards werden jeweils durch Die im Posten A. die Gegenstände werden .Das Konto Betriebs- und Geschäftsausstattung. Die Abschreibung der Betriebsvorrichtungen richtet sich somit nicht nach den Grundsätzen der Gebäude-AfA.

3 Technische Anlagen und Maschinen.

Betriebsausstattung

Wie hoch ist ihr Reinvermögen? Dr. Die betriebsgewöhnliche Nutzungsdauer ergibt sich aus den amtlichen AfA-Tabellen. Damit wollte der handelsrechtliche Gesetzgeber eine Auffangposition für Vermögensgegenstände des Sachanlagevermögens generieren, die .Gewerbliche Unternehmer müssen bei Erwerb von Betriebs- und Geschäftsausstattung deren Anschaffungskosten aktivieren.Bei der linearen Abschreibung werden die Anschaffungs- und Herstellungskosten von Betriebs- und Geschäftsausstattungen in gleichbleibenden Teilbeträgen über die gewählte Nutzungsdauer verteilt. Im Falle eines Erwerbs von Betriebs- und Geschäftsausstattung sind die entsprechenden Vermögensgegenstände mit den Anschaffungskosten zu aktivieren, die erforderlich waren, um den Gegenstand zu erwerben und in einen betriebsbereiten Zustand zu versetzen. Werden Teile eines Vermögensgegenstands der Betriebs- und Geschäftsausstattung ersetzt, geht die ständige Rechtsprechung von . 6900: Verlust aus dem Abgang von Gegenständen des Anlagevermögens: 1: 0500: Betriebs- und Geschäftsausstattung (BGA) 1: Zum Anfang der Tabelle springen Erinnerungswert.2022 angeschafft oder hergestellt worden sind, zum Ansatz kommen.2000 Normgeber: Bundesministerium für Finanzen Allgemeine Vorbemerkungen zu den AfA-Tabellen Die in diesen Tabellen für die einzelnen Anlagegüter angegebene betriebsgewöhnliche Nutzungsdauer (ND) beruht auf . die Maschinen und technischen Anlagen.1 Zugangsbewertung: Die Anschaffungs- oder Herstellungskosten sind zu aktivieren.Andere Anlagen, Betriebs- und Geschäftsausstattung im Bau: 0499: 0795: Anzahlungen auf andere Anlagen, Betriebs- und Geschäftsausstattung: 4805: 6470: Reparaturen und Instandhaltungen von anderen Anlagen und Betriebs- und Geschäftsausstattung: 4965: 6840: Mietleasing bewegliche Wirtschaftsgüter für Betriebs- und .Dem Anlagevermögen sind solche Betriebs- und Geschäftsausstattungen zuzuordnen, die dazu bestimmt sind, dem Geschäftsbetrieb des Unternehmens auf Dauer zu dienen.Betriebs- und Geschäftsausstattung sind zwei zentrale Begriffe in der Welt der Betriebswirtschaft, die häufig verwendet, aber selten genau definiert werden.

Rechnungswesen: Tipps zur Handhabung von BGA und GWG

Sonstige Betriebs- und Geschäftsausstattung. Januar 2018 (GV.Betriebsvorrichtungen können hinsichtlich der handelsrechtlichen Klassifizierungen (gemäß § 266 HGB) sowohl „Technische Anlagen und Maschinen“ als auch „Andere Anlagen, Betriebs- und Geschäftsausstattung“ sein. Kontenbezeichnung: Betrag. Hierzu gehören zum Beispiel Werkzeuge, Mobiliar, Computer, Werkstatteinrichtungen etc. eine Absetzbarkeit in Jahren von 0 (Null) die Abschreibungsart Keine Abnutzung.2022 ein Schreiben (BMF, Schreiben vom 22. a) Erstellen Sie das Inventar dieser Großhandlung.Das Konto 0690 – Sonstige Betriebs- und Geschäftsausstattung ist in der Gruppe Anlagevermögenskonten /

Hallenboden als Betriebsvorrichtung

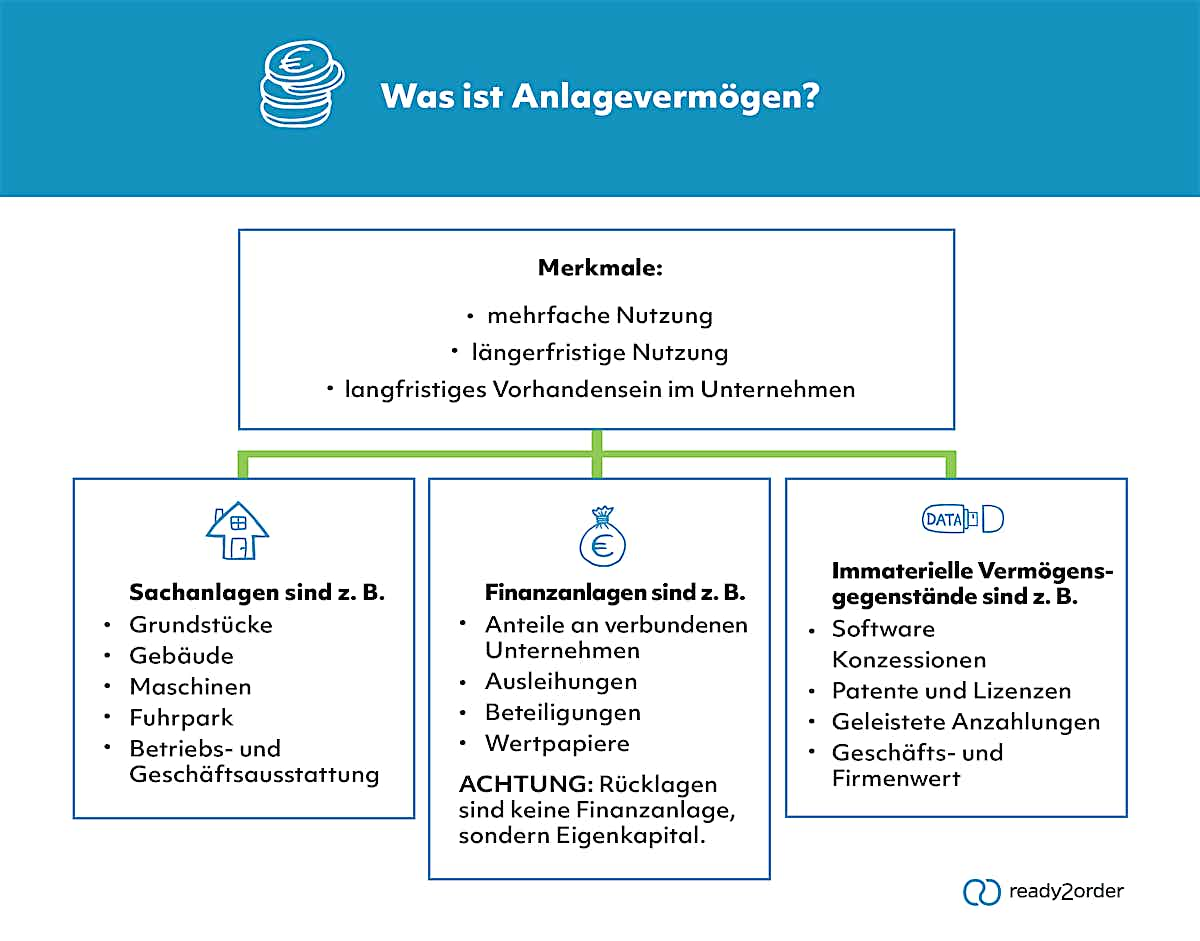

Konto SKR 03/04 Soll Kontenbezeichnung Betrag Konto SKR 03/04 Haben Kontenbezeichnung Betrag; . [1] Dies dürfte für die meisten Vermögensgegenstände der Betriebs- und Geschäftsausstattung der Fall sein. Der Ausweis in . Dazu zählen unter anderem Grundstücke, Maschinen, Lizenzen und Wertpapiere, welche für einen längeren Zeitraum im .

Anlagevermögen

Betriebs- und Geschäftsausstattung Die Betriebs- und Geschäftsausstattung oder im Englischen auch (working and office equipment).Das Sachkonto Betriebs- und Geschäftsausstattung wird mit BGA in der Buchhaltung abgekürzt.Aufwendungen für Betriebs- und Geschäftsausstattung können aktivierungspflichtig sein oder auch als Aufwand/Betriebsausgaben behandelt werden; bspw.Üblicherweise wird ein Bilanzposten in mehrere Bestandskonten aufgeteilt, zum Beispiel der Bilanzposten andere Anlagen, Betriebs- und Geschäftsausstattung in die Bestandskonten Computer, Möbel, PKW etc. andere Anlagen und Betriebs- und Geschäftsausstattung.

Die Rückstellungen wurden nach dem Grundsatz der kaufmännischen Vorsicht für sämtliche erkennbaren Risiken und ungewisse Verpflichtungen, die bis zum Zeitpunkt der

Standards für die staatliche doppelte Buchführung

Das Sachkonto BGA wird in der Buchhaltung als eine Art Auffangkonto geführt, das vor allem bilanztechnisch von Bedeutung ist.Als Betriebs- und Geschäftsausstattung gelten ausschließlich eigenständige, bewegliche Gegenstände.Für Anschaffungen von Betriebs- und Geschäftsausstattungen ist bei den gängigen Kontenrahmen das spezielle Konto Anzahlungen auf andere Anlagen, Betriebs- und Geschäftsausstattung vorhanden. Buchung auf Anzahlungskonto. Der Buchungssatz lautet demnach: Betriebs- und Geschäftsausstattung an Kasse 2.1 Werkzeuge und . Anteile an verbundenen Unternehmen, Personengesellschaften. bei 2 ähnlichen EDV-Anlagen, die eine Anlage, welche zur Prozesssteuerung in der .Nach § 49a HGrG richten Bund und Länder ein gemeinsames Gremium ein, das zur Gewährleistung einheitlicher Verfahrens- und Datengrundlagen jeweils für Kameralistik, Doppik und Produkthaushalte Standards erarbeitet und anschließend einmal jährlich überprüft. wird um diesen Betrag erhöht, das Konto Kasse reduziert. Bei beiden Konten handelt es sich um Aktivkonten. Was sich aber genau dahinter verbirgt, sollte jeder Gewerbetreibende und Freiberufler wissen.In früheren Bilanz-Zeiten gab es nach damaligem Recht nur die Bilanzposition mit der Bezeichnung Betriebs- und Geschäftsausstattung; erst später kamen die anderen Anlagen hinzu. Unter Betriebs- und Geschäftsausstattung (BGA) werden Gegenstände, die der langfristigen Betriebsbereitschaft eines Unternehmens dienen, aber nicht unmittelbar in der Produktion eingesetzt sind, aufgelistet. 666), der zuletzt durch Artikel 15 des Gesetzes vom 23. Egal ob Büro, Werkstatt, Lager oder Empfangsbereich, gleich die passende Betriebsausstattung kaufen im SETON Online .2022, IV C 3 – S 2190/21/10002 :025), in dem nochmals die Grundsätze für die Abschreibung von Hardware und Betriebs- und Anwendersoftware (auch ERP-Software) innerhalb einer betriebsgewöhnliche Nutzungsdauer von 1 Jahr konkretisiert wird.Zu den zeitlich begrenzt nutzbaren Vermögensgegenständen gehören in erster Linie die Sachanlagen, [3] also Gebäude, technische Anlagen, Maschinen, Betriebs- und Geschäftsausstattung, Einbauküchen, [4] ausnahmsweise auch Grundstücke, soweit sie ausgebeutet werden. Die Buchung auf dem Konto „BGA“ setzt in Abgrenzung zu den Geringwertigen Vermögensgegenständen (GWG) voraus, dass die . nicht dem tatsächlichen Werteverzehr der jeweiligen Betriebs- und . Sie sind mit dem Nennbetrag passiviert. Leistet ein bilanzierendes Unternehmen Ausgaben oder Aufwendungen für Investitionen in Betriebs- und Geschäftsausstattungen, die bis zum Bilanzstichtag noch nicht fertiggestellt sind, sind diese unter Anlagen im Bau zu aktivieren. Anteile an verbundenen Unternehmen (Anlagevermögen) 0501.Auf Grund des § 133 Absatz 1 und 2 der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der Bekanntmachung vom 14.SETON unterstützt Sie dabei. ist ein Bilanzposten des Anlagevermögens. für Betriebs- und Geschäftsausstattungen – die nach dem 31. Nachfolgend werden einige Fälle und deren buchhalterische Behandlung vorgestellt.Gemäß § 240 Abs.

Es erfolgt daher ein kontinuierlicher Abschreibungsverlauf, der i. Zur sonstigen Betriebs- und Geschäftsausstattung gehören alle Wirtschaftsgüter, die langfristig zur Betriebsbereitschaft des Unternehmens beitragen und nicht an der Produktion beteiligt sind. Aktive und passive .Bewertungen: 46 Ausschuss Bäderbetrieb AK Betriebswirtschaft. Das Anlagevermögen ist vom Bilanzierenden gesondert auszuweisen .Auf die erstmalige Erfassung der Betriebs- und Geschäftsausstattung kann verzichtet werden, wenn sie mehr als fünf Jahre vor dem Stichtag der Eröffnungsbilanz angeschafft oder hergestellt und im Zeitpunkt ihrer Anschaffung oder Herstellung in einem den Grundsätzen ordnungsmäßiger Inventur entsprechenden Verfahren inventarisiert wurde.Sollte es sich um einen der seltenen Fälle handeln, in denen ein Anlagegut ins Verzeichnis aufgenommen wird, das nicht laufend abgeschrieben wird (weil es nicht abnutzbar ist), dann wähle folgende Einstellungen: das Steuerkonto Betriebs- und Geschäftsausstattung. Allerdings ist eine Zuordnung zum . Abschreibung von GWG. AfA-Tabelle für Schwimm- und Heilbäder. Hierunter fallen zum Beispiel Werkstätten und .2017: bis zu 410 EUR) netto können sofort abgeschrieben werden. Davon werden die Abschreibungen entsprechend der betriebsgewöhnlichen Nutzungsdauer abgesetzt.Das Anlagevermögen (§ 247 HGB) bezeichnet Vermögensgegenstände, die einem Unternehmen dauernd dienen sollen. In unserer Rubrik Betriebsausstattung finden Sie alles rund um die Themen Ordnung am Arbeitsplatz, Effizienz am Arbeitsplatz, Sauberkeit, und Ausstattung für jedes Ihrer Einsatzgebiete.Vermögensgegenstände, für Anlagen im Bau sowie für Betriebs- und Geschäftsausstattung. In diesem Artikel beleuchten wir die Unterschiede zwischen diesen beiden wichtigen Kategorien.2019 und vor dem 01.000,- und zahlt dem B darüber hinaus noch 500,-, die er aus Eigenmitteln finanziert.Sie kann auf bewegliche Wirtschaftsgüter des Anlagevermögens – bspw. Wir respektieren Ihre Privatsphäre und schützen Ihre Daten. In diesem Fall ist zu überprüfen, ob der Leasinggegenstand in der eigenen Bilanz zu aktivieren oder dem Anlagevermögen des Leasinggebers zuzurechnen ist.Die Betriebsausstattung ist in der Bilanz eine Auffangposition, die alle Gegenstände des Sachanlagevermögens erfasst, das nicht zu.

Maschinen, Betriebs- und Geschäftsausstattung

3 HGB können Vermögensgegenstände des Sachanlagevermögens und somit Betriebs- und Geschäftsausstattungen sowie Roh-, Hilfs- und Betriebsstoffe mit einer gleichbleibenden Menge und einem gleichbleibenden Wert (Festwert) angesetzt werden, wenn folgende Voraussetzungen erfüllt sind:. Zu der Betriebsausstattung gehören beispielsweise Werkstatt-, Lager, Kantinen-, Santitärräume etc. Inhaltsverzeichnis.Folgt man der Auffassung, dass die unter Andere Anlagen, Betriebs- und Geschäftsausstattung auszuweisenden Anlagegüter nicht direkt der Leistungserstellung dienen, hätte dies bei konsequenter Einhaltung dieses Ausweises zur Folge, dass z.

Nach dem Gliederungsschema von § 266 HGB (→ Gliederungsbestimmungen) werden auf der Aktivseite der Bilanz ausgewiesen in den Posten.550 € Auf den Konten sieht dieser Geschäftsvorfall folgendermaßen aus: T-Konto Betriebs- .Betriebs- und Geschäftsausstattung (BGA) 1: Konto. Der Übergang von der . Geleisteten Anzahlungen und Anlagen im Bau gehört. im klassischen Fall von Erhaltungsaufwand. Es handelt sich hierbei um ein aktives . Der übernommene Betrieb enthält nachstehende Wirtschaftsgüter mit folgenden Teilwerten: Maschinen Wert 300,-; Betriebs- und Geschäftsausstattung (BUGA) Wert 200,-; Warenlager Wert 400,-.Mit Ihrer Einwilligung profitieren Sie von einem personalisierten Website-Erlebnis und Zugang zu spannenden Inhalten, die Sie informieren, inspirieren und bei Ihrer täglichen Arbeit unterstützen.Gegenstände der Betriebs- und Geschäftsausstattung sind nicht ausnahmslos dem aktivierungspflichtigen Anlagevermögen zuzuordnen. Katharina Köhler-Braun · Übung Buchhaltung und Abschluss · Winter 2023/24 2 b) Erstellen Sie die Bilanz der . Anschaffungskosten bis 250 Euro (netto) dürfen .

Abschreibung von Betriebs- und Geschäftsausstattung

AFA – Tabelle ‚, Betriebs- und Geschäftsausstattung ‘‘ – Auszug der Tabelle ,, allgemein verwendbaren Anlagegüter ‘‘ Fassung vom: 15.Diese Richtlinie ersetzt die DGfdB A 71 AfA-Tabelle für Heil-, Kur-, Sport- und Freizeitbä-der“, März 2015. Grundsätzlich gehören Vermögensgegenstände, die unmittelbar dem betrieblichen Produktionsprozess dienen, . Wichtig Unterschied Operating Leasing zu . Wir untersuchen, wie sie sich in ihrer Funktion, ihrer Rolle in der .

Betriebs- und Geschäftsausstattung buchen

Seitz (44), Grundstücke (150), Kasse (27), Betriebs- und Geschäftsausstattung (85), Geschäftsgebäude (180), Lagerhalle (64).A übernimmt Bankverbindlichkeiten des B in Höhe von 1.Sofern die Betriebs- und Geschäftsausstattung im Anlagevermögen als Vermögensgegenstand zu aktivieren ist, stehen in den DATEV-Kontenrahmen SKR03 und SKR04 folgende Konten zur Verfügung: SKR03 SKR04 Kontobezeichnung 0300 0500 Andere Anlagen, .Befinden sich Gegenstände der Betriebs- und Geschäftsausstattung im Bau und ist die Inbetriebnahme und somit die Voraussetzung zur Aktivierung im Anlagevermögen (noch) nicht erfüllt, sind diese in der Finanzbuchhaltung auf eine Art Sammelkonto (Anlagen-im-Bau-Konten, kurz: AiB-Konten) zu verbuchen. Als Abschreibungsmethoden kommen die .

Erläuterung: #0490. ausgewiesenen . Es kommen in der Praxis Geschäftsvorfälle vor, die im Aufwand zu verbuchen sind. Deutsche Gesellschaft für das Badewesen e.Das BMF veröffentlichte am 22.1 Betriebs- und Geschäftsausstattung in der Bilanz Aktivierungspflichtige Betriebs- und Geschäftsausstattung ist dem abnutzbaren Sachanlagevermögen zuzuordnen, sofern nicht die Sonderfälle vorliegen, die einen Ausweis im Umlaufvermögen erfordern.Erläuterung vom Konto Betriebs- und Geschäftsausstattung (BGA): Auf dem Konto „BGA“ werden alle Zugänge, Abgänge und Wertminderungen von Büroausstattung, Kopierer, Computer und Werkzeuge erfasst.

Anschaffung von Betriebs- und Geschäftsausstattung

Der Abschreibungssatz beträgt das 2,5-fache des linearen Satzes, maximal jedoch 25 %.Betriebs- und Geschäftsausstattung buchen. Andere Anlagen, Betriebs- und Geschäftsausstattung im Bau.In der Buchhaltungspraxis kann auch das Leasing von Betriebs- und Geschäftsausstattungen auf der Agenda stehen. Die Geschäftsausstattung umfasst . 90) geändert worden ist, verordnet das Ministerium für Heimat, Kommunales, Bau und Gleichstellung . Besteht ein direkter Funktionszusammenhang zu einer Maschine, ist das Anlagegut der Bilanzposition „technische Anlagen und Maschinen“ zuzuordnen. Sie können sich jederzeit darüber informieren, welche Daten wir erheben und wie wir . In der Praxis kann es mitunter Abgrenzungsprobleme bei Betriebs- und Geschäftsausstattung mit der Bilanzposition technische Anlagen und Maschinen [1] geben.Typische Betriebs- und Geschäftsausstattungen sind beispielsweise: Anschaffungs- oder Herstellungskosten bis zu 800 EUR (bis 31. Anzahlungen auf andere Anlagen,Betriebs- und Geschäftsausstattung. Im Grundsatz kann beliebig unterteilt werden, es gibt aber für Unternehmen gängige Kontenrahmen.

- Beton Für Mauer Mischen , Setz-Fix Schnellbeton: Fertigbeton verwenden

- Betain Hcl Verdauung _ Enzymedica, Betain HCL, 120 Kapseln

- Betonsorten | Produktübersicht unserer Betonprodukte

- Betriebssystem Auf Ssd Kopieren

- Beurlaubung Im Krankenversicherungsgesetz

- Bewerbung Als Hauswirtschafterin Beispiel

- Bestellschein Für Schokoticket

- Betablocker Und Sartane Kombinieren

- Bestes Handy Zum Filmen : Die Smartphones mit den besten Kameras 2024 im Test

- Beurer Pure Skin Pro Test _ IPL-Geräte-Test: Drei Modelle zur IPL-Haarentfernung im Test

- Besteuerung Termingeschäfte 2024

- Beta Carotin In Der Haut , Carotin