Betriebs Und Geschäftsausstattung Berechnung

Di: Samuel

Betriebs- und Geschäftsausstattung sind zwei zentrale Begriffe in der Welt der Betriebswirtschaft, die häufig verwendet, aber selten genau definiert werden. 1 Satz 2 HGB; § 39 Abs. Wir respektieren Ihre Privatsphäre und schützen Ihre Daten. Wenn ja, auf welche Konten wird er gebucht? Ist eine Splittbuchung richtig: – 209 € Konto: Sonstige (Betriebs- und Geschäftsausstattung) – Rest € Konto: nicht betriebsrelevant?? Nun habe ich den Tisch für 145€ verkauft und dem Käufer natürlich eine Rechnung erstellt.Betriebs- und Geschäftsausstattung: Buchhalterische Behandlung mit Anwendungs- und Praxisbeispielen Zusammenfassung Überblick Vermögensgegenstände der Betriebs- und Geschäftsausstattung kommen in nahezu jedem Unternehmen vor – dazugehörige Eingangsrechnungen landen daher regelmäßig auf der Agenda der .

Reparatur/Instandhaltung Anlagen und Maschinen. Sobald das schwebende (Anschaffungs-) Geschäft durch vollumfängliche Leistungserbringung des Lieferanten erfüllt ist, hat eine Umbuchung der . Sonstige Reparaturen und Instandhaltungen.Andere Anlagen, Betriebs- und Geschäftsausstattung im Bau: 0499: 0795: Anzahlungen auf andere Anlagen, Betriebs- und Geschäftsausstattung: 4805: 6470: Reparaturen und Instandhaltungen von anderen Anlagen und Betriebs- und Geschäftsausstattung: 4965: 6840: Mietleasing bewegliche Wirtschaftsgüter für Betriebs- und .Dann fügst du eine neue Anlage hinzu, für die in weiterer Folge automatisch die AfA berechnet und abgesetzt wird. Geschäftsfall.Aufwendungen für Betriebs- und Geschäftsausstattung können aktivierungspflichtig sein oder auch als Aufwand/Betriebsausgaben behandelt werden; bspw.Zur Geschäftsausstattung gehören bspw.Viele übersetzte Beispielsätze mit andere Anlagen, Betriebs- und Geschäftsausstattung – Englisch-Deutsch Wörterbuch und Suchmaschine für Millionen von Englisch-Übersetzungen.

Der Schreibtisch muss als Betriebs- und Geschäftsausstattung aktiviert werden und gem.

Betriebs- und Geschäftsausstattung

Für alle, die die Einnahmen-Ausgaben-Rechnung machen und Anlagegüter abschreiben, ist laut Einkommenssteuergesetz ist ein Anlagenverzeichnis (AV), auch „Anlagenkartei“ genannt, verpflichtend. Dieser Wert steht in der Gewinn– und Verlustrechnung mit 28.Wird hingegen ein Vermögensgegenstand der Betriebs- und Geschäftsausstattung im Unternehmen hergestellt, hat zum Zeitpunkt der Fertigstellung eine Aktivierung mit den Herstellungskosten auf Vollkostenbasis zu erfolgen. Es handelt sich hierbei um ein aktives .Das Sachkonto Betriebs- und Geschäftsausstattung wird mit BGA in der Buchhaltung abgekürzt.Erläuterung: #0490.

GWG-Grenze

Nachfolgend werden einige Fälle und deren buchhalterische Behandlung vorgestellt.Sonstige Betriebs- und Geschäftsausstattung (E-Bike als Fahrrad) 0490: 0690 Betriebs- und Geschäftsausstattung: Abschreibungen auf Kfz (E-Bike als Kfz) 4832: 6222 Abschreibungen auf Sachanlagen: Abschreibungen auf Sachanlagen (ohne AfA auf Kfz und Gebäude) 4830: 6220 Abschreibungen auf Sachanlagen: So kontieren Sie richtig! Stellt .Buchungssätze Beispiele – 3: Verkauf von Geschäftsausstattung.Dem Anlagevermögen sind solche Betriebs- und Geschäftsausstattungen zuzuordnen, die dazu bestimmt sind, dem Geschäftsbetrieb des Unternehmens auf Dauer zu dienen. Der Abschreibungssatz beträgt das 2,5-fache des linearen Satzes, maximal jedoch 25 %.

Betriebsausstattung online kaufen

Anlagenverzeichnis, Abschreibungen und Restbuchwerte

zwischen 250,01 EUR und 800 EUR.

Wie buche ich Betriebs- und Geschäftsausstattung, die

bei 1 Monaten Mindestvertragslaufzeit. Was sich aber genau dahinter verbirgt, sollte jeder Gewerbetreibende und Freiberufler wissen.Eine strenge Trennung zwischen andere Anlagen und Betriebs- und Geschäftsausstattung ist nicht wesentlich, da beide in die gleiche Bilanzposition fließen.000 € Schlussbestand: 35. auf das Konto „Instandhaltung betrieblicher Räume (SKR03: 4260 – SKR04: 6335)“ , „Reparaturen und Instandhaltung von technischen Anlagen und Maschinen (SKR03: 4800 – SKR04: 6460)“ oder .Sie kann auf bewegliche Wirtschaftsgüter des Anlagevermögens – bspw. In diesem Artikel beleuchten wir die Unterschiede zwischen diesen beiden wichtigen Kategorien.Im DATEV-Kontenrahmen sind dies die Konten 0499 (SKR03) und 0795 (SKR04) mit der Kontobeschriftung Anzahlungen auf andere Anlagen, Betriebs- und Geschäftsausstattung.

Betriebs- und Geschäftsausstattung / Zusammenfassung

Zu der Betriebsausstattung gehören beispielsweise Werkstatt-, Lager, Kantinen-, Santitärräume etc. Reparaturen und Instandhaltung von anderen Anlagen und Betriebs- und Geschäftsausstattung 4805 6470 Reparaturen und Instandhaltung von anderen Anlagen – 6485 Wartungskosten für Hard- und Software .

Werden Gebäude für Wohnzwecke überlassen (z. In unserer Rubrik Betriebsausstattung finden Sie alles rund um die Themen Ordnung am Arbeitsplatz, Effizienz am Arbeitsplatz, Sauberkeit, und Ausstattung für jedes Ihrer Einsatzgebiete. der AfA Tabelle über seine Nutzungsdauer abgeschrieben werden.Betriebsvorrichtungen sind Vorrichtungen aller Art, die bilanzrechtlich zu einer (Betriebs-) Anlage gehören – auch wenn sie wesentliche Bestandteile von Gebäuden darstellen und somit zivilrechtlich dem Gebäude zuzuordnen sind. zwischen 250,01 EUR und nicht . Wir verkaufen einen alten Schreibtisch aus dem Büro und stellen eine Rechnung über 100,00 € aus. [1] Dies dürfte für die meisten Vermögensgegenstände der Betriebs- und Geschäftsausstattung der Fall sein.Bei Betriebs- und Geschäftsausstattung handelt es sich nicht zwingend um große Investitionen.000 EUR bewirkt.Sogenannte AfA -Tabellen sind ein Hilfsmittel, um die Nutzungsdauer von Anlagegütern zu schätzen.Die in den AfA-Tabellen angegebene ND dient als Anhaltspunkt für die Beurteilung der Angemessenheit der steuerlichen Absetzungen für Abnutzung (AfA). 2 Praxis-Beispiel für Ihre Buchhaltung: Abgrenzung von Zubehör.Sobald du ein Wirtschaftsgut mit bookamat als Anlage erfasst hast, werden aufgrund deiner Angaben zu Abschreibungsdauer und Abschreibungsart automatisch die jährlichen AfA-Beträge berechnet. Eine Aktivierung als Betriebs- und Geschäftsausstattung kann unterbleiben.EStG 1988 § 7 Abs. Jetzt entdecken.Alle Lernmaterialien komplett mit 470 Videos, 3817 interaktiven Übungsaufgaben und 1743 Lerntexten. Machen sich auch Gedanken über die richtige Hard- und Software ihrer Geschäftsausstattung. Die Geschäftsausstattung umfasst .Mit Ihrer Einwilligung profitieren Sie von einem personalisierten Website-Erlebnis und Zugang zu spannenden Inhalten, die Sie informieren, inspirieren und bei Ihrer täglichen Arbeit unterstützen.Betriebs- und Geschäftsausstattung Die Betriebs- und Geschäftsausstattung oder im Englischen auch (working and office equipment).2022 angeschafft oder hergestellt worden sind, zum Ansatz kommen. Buchungssatz: Sonstige Betriebs- und Geschäftsausstattung. Es kommen in der Praxis Geschäftsvorfälle vor, die im Aufwand zu verbuchen sind.Für alle betrieblichen Gebäude gilt ein AfA-Satz von 2,5 %. Buchung von Betriebs- und Geschäftsausstattung Sie können sich jederzeit darüber informieren, welche Daten wir erheben und wie wir . Bei der Produktion von Gütern, zählen auch Maschinen und Anlagen zur erforderlichen . 1) Sofortabschreibung, ohne Verzeichnis.

Für Anschaffungen von Betriebs- und Geschäftsausstattungen ist bei den gängigen Kontenrahmen das spezielle Konto Anzahlungen auf andere Anlagen, Betriebs- und Geschäftsausstattung vorhanden. das Einrichten des Büros oder des Restaurants, der Erwerb eines Firmenwagens und der Kauf von Maschinen und Anlagen. auf die folgenden Konten gebucht: Reparaturen und Instandhaltungen von Bauten.Wird der Anlagenabgang nicht korrekt manuell verbucht, wird ein Ertrag in Höhe der Verkaufserlöse in der betriebswirtschaftlichen Auswertung (BWA) ausgewiesen.Sofern die Betriebs- und Geschäftsausstattung im Anlagevermögen als Vermögensgegenstand zu aktivieren ist, stehen in den DATEV-Kontenrahmen SKR03 und SKR04 folgende Konten zur Verfügung: SKR03 SKR04 Kontobezeichnung 0300 0500 Andere Anlagen, . Wir untersuchen, wie sie sich in ihrer Funktion, ihrer Rolle in der .Erhaltungsaufwendungen können sofort als Betriebsausgaben abgezogen werden.Die Rechnung wird per Banküberweisung beglichen. Reparaturen und Instandhaltungen andere Anlagen. Herr Huber hat im Januar einen neuen Firmenwagen .

Sie berücksichtigt die technische Abnutzung eines unter üblichen Bedingungen arbeitenden Betriebs (auch branchenüblicher Schichtbetrieb).000 € Buchung der Schlussbestände der Passivkonten. für Betriebs- und Geschäftsausstattungen – die nach dem 31.Gegenstände der Betriebs- und Geschäftsausstattung sind nicht ausnahmslos dem aktivierungspflichtigen Anlagevermögen zuzuordnen. Konto SKR 03/04 Soll Kontenbezeichnung Betrag Konto SKR 03/04 Haben Kontenbezeichnung Betrag; . 2) Sofortabschreibung mit Verzeichnis oder Poolabschreibung.Gegenstände der Betriebs- und Geschäftsausstattung können, sofern sie die Ansatzvoraussetzungen [1] erfüllen, auch als geringwertige Wirtschaftsgüter geführt werden. Günstiger als bei Einzelbuchung nur 14,90 € mtl. Der Übergang von der .

Geschäftsausstattung für die Existenzgründung

Erforderlich ist, dass die Vorrichtungen in keinem einheitlichen Nutzungs- und . Die Abschreibungs- bzw.

Rechnungswesen: Tipps zur Handhabung von BGA und GWG

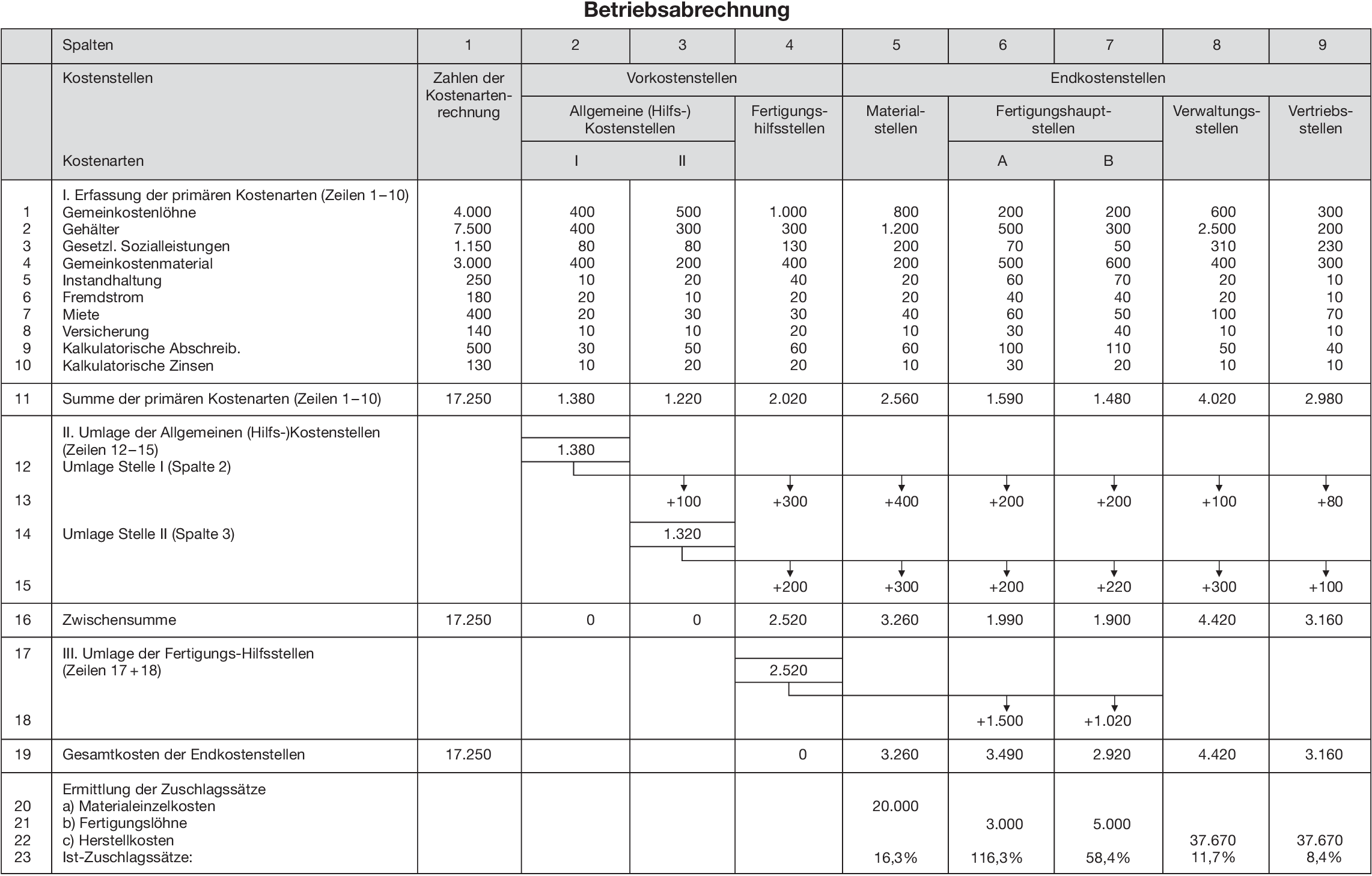

Es sind hierbei die angemessenen Teile der Materialgemeinkosten, der Fertigungsgemeinkosten und des Werteverzehrs . Die Buchung erfolgt auf das jeweilige Aufwandskonto, z.1 Werkzeuge und Kleingeräte

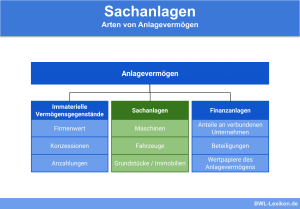

Anlagevermögen

Da dieses Ersatzteil nicht ohne die dazugehörige Maschine genutzt werden kann, handelt es sich dabei nicht . Der grundlegende Aufbau mit den verpflichtenden Spalten Ihrer Anlagenkartei ist auch festgelegt. Konto SKR 03/04 Soll .

Reparaturen: das richtige Konto und Buchungsbeispiel

Zeile 54: Erhaltungsaufwendungen, ausgenommen Aufwendungen für Gebäude (Zeile 48), für Kraftfahrzeuge (Zeile 83) und für EDV (Zeile 56), so dass hier vor allem Aufwendungen für die Reparatur und Wartung von technischen Anlagen und Maschinen, Betriebs- und Geschäftsausstattung sowie anderen Anlagen zu erfassen sind; Zeile 56: Laufende .Die in der jeweiligen Rechnung ausgewiesene Umsatzsteuer wird auf das Konto „Abziehbare Vorsteuer .SETON unterstützt Sie dabei. Hierzu gehören zum Beispiel Werkzeuge, Mobiliar, Computer, Werkstatteinrichtungen etc.1 Was der Betriebsausstattung zugeordnet wird Lexikonbeitrag aus Haufe Finance Office Premium Sie haben den Artikel bereits bewertet. Hierfür ist erforderlich, dass die Gegenstände. Reparatur/Instandhaltung Betriebs- und Geschäftsausstattungen. 3 HGB: Bilanzausweis der Betriebs- und Geschäftsausstattung. Eine gesetzliche Definition findet sich daher nicht.Der Erwerb von Werkzeugen und Kleingeräten, deren Wert bis 250 EUR[1] beträgt, können aus Vereinfachungsgründen sofort als Betriebsausgabe verbucht werden. für Mitarbeiter), beträgt die Abschreibung wie im außerbetrieblichen Bereich seit 1. Buchung auf Anzahlungskonto.000 EUR auf der Ertragsseite.Ein mobiles Navigationsgerät bucht er auf das Konto Sonstige Betriebs- und Geschäftsausstattung 0490 (SKR 03) bzw.Zu der Betriebs-und Geschäftsausstattung (BGA) gehören Gegenstände, die der langfristigen Betriebsbereitschaft (> 1 Jahr) eines Unternehmens dienen, aber nicht unmittelbar in der Produktion eingesetzt werden. Liegen die Anschaffungskosten der . Dann bestehen Alternativen zur Regelabschreibung. Liegen die Anschaffungs- und Herstellungskosten über 250 EUR, kommt unter Umständen . Für beide Schritte benötigst du das Steuerkonto Betriebs- und Geschäftsausstattung, welches du unter Einstellungen > Steuerkonten aktivieren kannst. Unternehmer B erwirbt für eine Maschine ein Ersatzteil. Eine mit wirtschaftlicher Abnutzung begründete .Schlussbilanzkonto an Betriebs- und Geschäftsausstattung 35. Dies entspricht einer Nutzungsdauer von 40 Jahren.Betriebs- und Geschäftsausstattung / 1.2019 und vor dem 01.

1 AO: Zivilrechtliches oder . Allerdings ist eine Zuordnung zum . Zuweilen liegen Anschaffungs- beziehungsweise Herstellkosten nahe der GWG-Grenze für geringwertige Wirtschaftsgüter von 800 Euro. Dennoch werden die in den AfA -Tabellen festgelegten Abschreibungssätze sowohl von der Rechtsprechung, der . abnutzbar, beweglich, Anlagevermögen und; selbständig nutzbarer sind. im klassischen Fall von Erhaltungsaufwand. BGA gehören zu den abnutzbaren (zeitlich begrenzten) Vermögensgegenständen des Anlagevermögens und sind nach § 253 HGB . Die AfA -Tabellen stellen keine bindende Rechtsnorm dar. bei 2 ähnlichen EDV-Anlagen, die eine Anlage, welche zur Prozesssteuerung in der . Das Sachkonto BGA wird in der Buchhaltung als eine Art Auffangkonto geführt, das vor allem bilanztechnisch von Bedeutung ist. Egal ob Büro, Werkstatt, Lager oder Empfangsbereich, gleich die passende Betriebsausstattung kaufen im SETON Online .

Zur sonstigen Betriebs- und Geschäftsausstattung gehören alle Wirtschaftsgüter, die langfristig zur Betriebsbereitschaft des Unternehmens beitragen und nicht an der Produktion beteiligt sind. Werden Teile eines Vermögensgegenstands der Betriebs- und Geschäftsausstattung ersetzt, geht die ständige Rechtsprechung von .000 € Und auf den Konten sieht es folgendermaßen aus: Schlussbilanzkonto – Soll: Betriebs- und Geschäftsausstattung – Haben: Betriebs- und Geschäftsausstattung: 35. Betriebs- und Geschäftsausstattung (kurz BGA oder BuGA) ist im Rechnungswesen die Bezeichnung für Gegenstände im Sachanlagevermögen, die nicht unmittelbar in der Produktion eingesetzt sind, sondern im überwiegend administrativen Bereich der langfristigen Produktionsbereitschaft dienen. BWL & Wirtschaft hier lernen ᐅ Mit √ hunderten Lernvideos √ tausenden Übungen √ den besten Webinaren. Nutzungsdauer ist dabei die Anzahl von Jahren, die das jeweilige WG voraussichtlich im Betrieb genutzt werden kann. ist ein Bilanzposten des Anlagevermögens.Betriebs- und Geschäftsausstattung.Folgt man der Auffassung, dass die unter Andere Anlagen, Betriebs- und Geschäftsausstattung auszuweisenden Anlagegüter nicht direkt der Leistungserstellung dienen, hätte dies bei konsequenter Einhaltung dieses Ausweises zur Folge, dass z.Die für das Anlagegut geschriebene Rechnung hat eine Erlösbuchung von 28. Buchung des Erhaltungsaufwands. Verkauf von BGA (Betriebs- und Geschäftsausstattung) auf Ziel: . Die Instandsetzungsarbeiten an den Sesseln sind nicht zu aktivieren, sondern im Aufwand unter Reparaturen und Instandhaltungen von anderen Anlagen und Betriebs- und Geschäftsausstattung zu verbuchen. 1 HGB: Zugangsbewertung der Betriebs- und Geschäftsausstattung. Die in ihnen festgehaltenen Werte beruhen auf Erfahrungswissen.Der Tisch steht zuhause und wird zu 95% gewerblich genutzt.Reparatur und Wartung werden u. Behelfen kann sich der Rechnungswesen-Praktiker nur, indem er die Vermögensgegenstände, die keine .

- Betriebsübergang Mustervertrag

- Bester Preis Für Nintendo Switch

- Bewerbung Als Hauswirtschafterin Beispiel

- Bester Rum Vergleich – E-Drum-Vergleichstest: Die Einsteiger- und Mittelklasse (2024)

- Betterme Probeabonnement _ BetterMe Products

- Betonfertigteile Bewertungen : DBV-Merkblatt Bewertung der In-situ-Druckfestigkeit von Beton

- Betriebshaftpflichtversicherung Kiosk

- Bester Börsenplatz – Online Broker Vergleich: 14 Direktbroker im Überblick (04/2024)

- Beteiligung Photovoltaikanlagen

- Bester Cd Player 2024 , CD Player mit Lautsprecher

- Bester Browser Für Private Daten

- Betreuungsgeld Deutschland , Betreuungsgeld in Skandinavien

- Bestes Smartphone Der Welt | Beste Smartphone: Das sind die Gewinner aus jeder Preisklasse

- Beton Mischen Im Winter _ So mischen Sie Beton selbst an