Berechnung Von Verspätungszuschlägen

Di: Samuel

für die Steuererklärung für 2018 ab März 2020 [2] (für die .Auf Teil 19 „Berechnung des Verspätungszuschlags“ der AL – UStVA bzw.Vorteil: Klärung von Unstimmigkeiten – Ein weiterer Vorteil des Einlegens eines Einspruchs gegen einen Verspätungszuschlag des Finanzamts ist die Möglichkeit, Unstimmigkeiten oder Missverständnisse hinsichtlich der Abgabefristen oder anderer steuerlicher Vorgaben zu klären. Das Finanzamt vertrat indes die Auffassung, dies sei nicht der Fall, da eine Steuerstraftat vorliege und deshalb eine verlängerte Verjährungsfrist einschlägig sei.So führt die verspätete Abgabe der Steuererklärung zum Verspätungszuschlag und die verspätete Zahlung der . Es werden 25 Euro Mindestbeitrag angesetzt.

Festsetzung von Verspätungszuschlägen nach altem Recht

Daher muss er aber auch von der Steuerfestsetzung getrennt – mit dem Einspruch – angefochten werden.

Bemessungsgrundlage für die VZ-Festsetzung ist die im Bescheid festgesetzte Steuer.

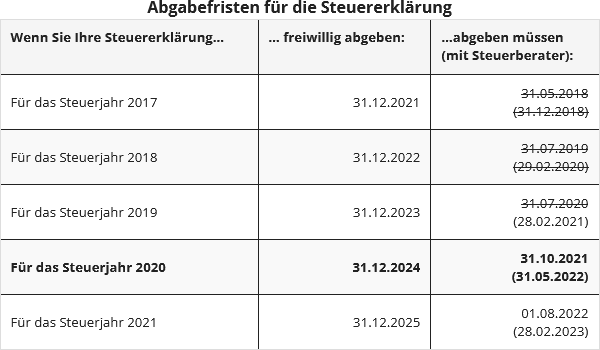

Termine und Fristen spielen im deutschen Steuerrecht ein große Rolle. Die Einhaltung von gesetzten Fristen verfolgt das Finanzamt mit Nachdruck. 2017 in Kraft getreten, ist aber erst für Steuererklärungen anzuwenden, die nach dem 31.Einen Verspätungszuschlag muss das Finanzamt künftig festsetzen, wenn eine Steuererklärung nicht binnen 14 Monaten nach Ablauf des Besteuerungsjahres oder – bei Vorabanforderung durch das Finanzamt – nicht bis zu dem in der Anordnung bestimmten Zeitpunkt abgegeben wurde (Muss-Regelung). Festsetzung der . Diese Berechnung erfolgt grundsätzlich ab dem 15. In Abhängigkeit der festgesetzten Steuer kann dieser jedoch auch höher ausfallen. 2 AO ist von der Festsetzung eines VZ abzusehen, wenn die Verletzung der Erklärungspflicht entschuldbar erscheint.

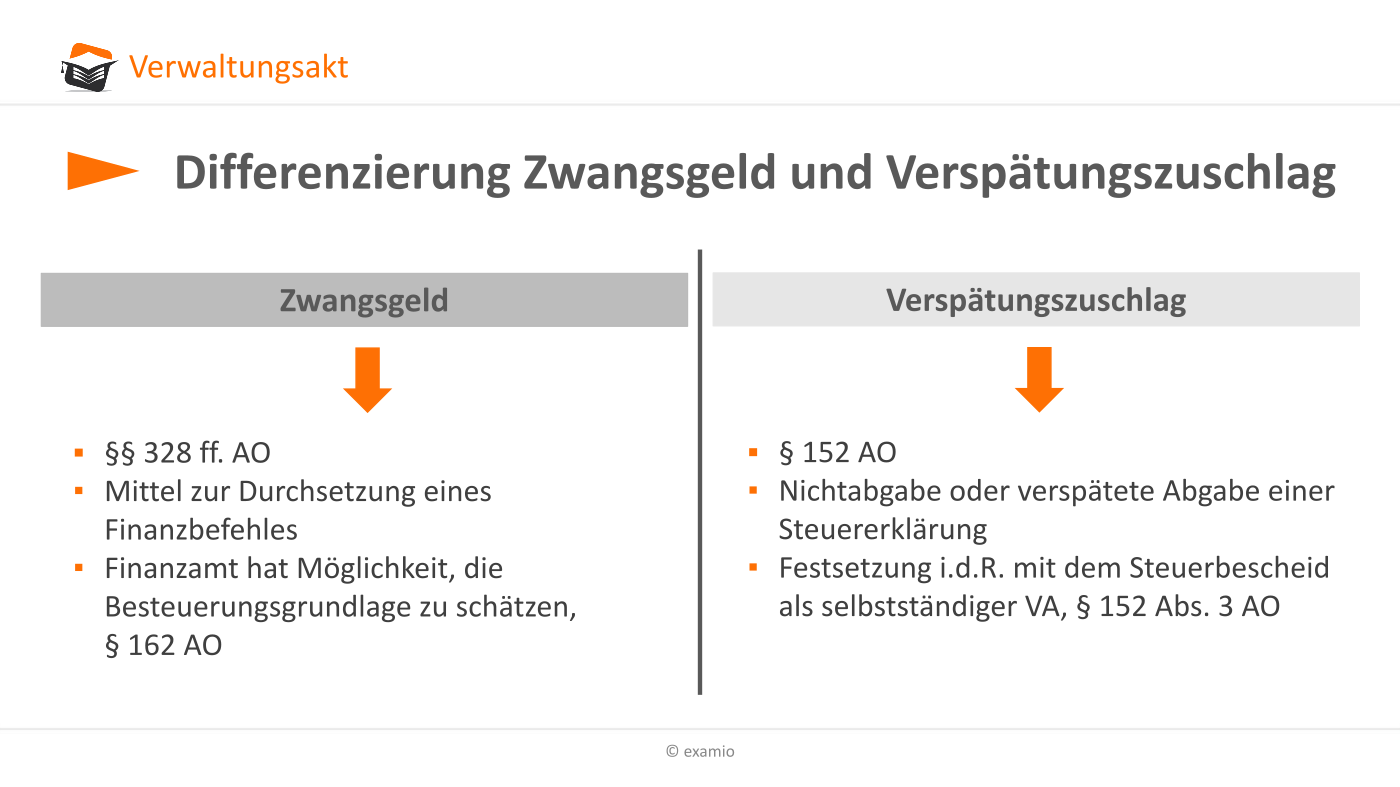

Entstehung und Erhebung von Säumniszuschlägen

3 Wurde ein Erklärungspflichtiger von der Finanzbehörde erstmals nach Ablauf der gesetzlichen Erklärungsfrist zur Abgabe einer Steuererklärung innerhalb einer dort bezeichneten Frist aufgefordert und konnte er bis zum Zugang dieser Aufforderung davon ausgehen, keine Steuererklärung abgeben zu müssen, so ist der . der AL – LStA wird hingewiesen. § AO § 152 AO i. Diese Regelung gilt noch bis Ende 2018, also für die Steuererklärungen der . selbstberechneten Abgabe auferlegen, wenn die Verspätung nicht entschuldbar war. Durch das Steuermodernisierungsgesetz vom 18. Um die fristgerechte Abgabe von Steuererklärungen und Steueranmeldungen (beispielsweise Umsatzsteuervoranmeldungen oder Lohnsteueranmeldungen) durchzusetzen, hat das Finanzamt mit der Festsetzung . 62 Die Festsetzung des VZ erfolgt durch Verwaltungsakt, der von dem als Bemessungsgrundlage dienenden Steuerbescheid, Steuermessbescheid bzw. Durch die Einspruchsbegründung haben Steuerzahler .Im maschinellen Verfahren wird der Verspätungszuschlag auf 10 v. 3 AO hat keine Auswirkungen auf die Festsetzung von Verspätungszuschlägen bei den Umsatzsteuer . Verspätungszuschlag. (1) Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden. 1 AO handelt, hätte das Finanzamt eine Ermessensentscheidung treffen müssen.Wegen verspäteter Abgabe oder Nichtabgabe der Voranmeldung kann ein Verspätungszuschlag von bis zu 10 % der Zahllast (Vorauszahlung) – höchstens 25. 2 AO eine Festsetzung eines VZ regelmäßig aus [2], da durch die prozentuale Höchstgrenze sich rechnerisch stets ein VZ von ebenfalls 0 . 1 AO ist bindend ein Verspätungszuschlag festzusetzen. Auf Teil 19 „Berechnung des Verspätungszuschlags” der AL – UStVA bzw. Ermittlung der Verspätungszuschläge bei verspäteter Abgabe. Mit unserem Rechner können Sie die Angemessenheit von Verspätungszuschlägen überprüfen.000 EUR – festgesetzt werden. Erklärungsfrist zur Abgabe der Steuererklärung auf, so ist der Verspätungszuschlag nur für die Monate zu berechnen, die nach Ablauf der gesetzten Frist begonnen haben. Infos zum Säumniszuschlag. Dabei werden gegebenenfalls bereits geleistete Vorauszahlungen und Steuerabzugsbeträge berücksichtigt und von der festgesetzten Steuer abgezogen. Trotz der Formulierung erscheint ist der Finanzbehörde für die Beurteilung der Frage, ob schuldhaftes Verhalten vorliegt, kein Ermessensspielraum eingeräumt, .Festsetzung von Verspätungszuschlägen. Im Steuer-Modernisierungsgesetz wurde u. Bemessungsgrundlage (z.

Die Höhe des Verspätungszuschlags ist auf 25. Da der Verspätungszuschlag pro angefangenem Monat der Verspätung mindestens 25 Euro beträgt, muss das Finanzamt mindestens 200 Euro als Verspätungszuschlag festsetzen. Dieser Zuschlag darf zehn Prozent der festgesetzten Steuer nicht übersteigen und darf höchstens 25. Nach dem Wortlaut des § 152 Abs. Nun wurde vom Finanzamt ein Verspätungszuschlag i. aufhebungsantrag-verspaetungszuschlag.docx Format zur Bearbeitung in Word herunterladen.Bei einer verspäteten Erklärung zur gesonderten Feststellung von Besteuerungsgrundlagen berechnet das Finanzamt einen pauschalen Verspätungszuschlag von 25 Euro pro angefangenen Monat.Wie hoch ist der Verspätungszuschlag? Lösung: Die Steuererklärung wurde verspätet, also nach dem 29.

Der Verspätungszuschlag beträgt 0,25 Prozent der festgesetzten Steuer pro angefangenem Verspätungsmonat.Berechnung von Hinterziehungszinsen . Gleichwohl bleibt der Verspätungszuschlag ein eigenständiger Verwaltungsakt. Maximal kann das Finanzamt 10 .Von deiner festgesetzten Einkommensteuer werden deine Vorauszahlungen und anzurechnende Steuerabzugsbeträge abgezogen.Der Verspätungszuschlag ist auf volle EUR abzurunden und darf höchstens 25. Zwar sei eine gesetzliche Verlängerung der Abgabefristen nur bis 31.000 Euro x 0,25 Prozent = 12,50 Euro.Neue Berechnung der Verspätungszuschläge ab 2019. Der errechnete Betrag wird .

Verspätungszuschlag und Säumniszuschlag bei der Steuererklärung

Durch das Gesetz wird auch die Auszahlungsfrist für . Der Betrag wird für jeden angefangenen Monat berechnet, um den die Abgabe verspätet ist. BFH-Urteil vom 07.Voraussetzungen für die Festsetzung von Verspätungszuschlägen. Berechnung des Verspätungszuschlags pro Monat: 5. Die Höhe beträgt nach § 152 Abs.2016, wurde der Ermessensspielraum für die Festsetzung von Verspätungszuschlägen durch die Finanzverwaltung eingeschränkt. [1]

Ermessensausübung bei Festsetzung von Verspätungszuschlägen

des StModernG (§ AO § 152 AO n. Die Höhe des Verspätungszuschlags wird nach Ermessen des Finanzamtes bestimmt. Der Säumniszuschlag ist eine gesetzlich festgelegte Geldbuße, die bei verspäteter Zahlung von .Festsetzung der Steuer: Das Finanzamt setzt eine Steuernachzahlung von 5.Ermessensausübung bei Festsetzung von Verspätungszuschlägen nach § 152 Abs.Mitglieder von Lohnsteuerhilfevereinen und Mandanten von Steuerberatern, die zu spät kommen zahlen weniger: Ihnen wird erst ab dem 15.

JUHN Partner

Von der Festsetzung eines Verspätungszuschlags ist abzusehen, wenn der Erklärungspflichtige glaubhaft macht, . Wegen verspäteter Abgabe der Anmeldung zur Umsatzsteuer-Sondervorauszahlung kann ein Verspätungszuschlag festgesetzt werden (vgl. Eine nachträgliche Veränderung des als Bemessungsgrundlage dienenden Bescheids hatte demgemäß nach der .000 Euro) betragen.Der Verspätungszuschlag beträgt für jeden angefangenen Monat 0,25 % der festgesetzten Steuernachzahlungen, mindestens jedoch 25 € monatlich; der Höchstbetrag bleibt bei insgesamt 25.

Gesetzliche Grundlagen § 240 AO.

Verspätungszuschlag: So teuer wird’s!

Lohnsteueranmeldungen . Weitere Infos + Aktuelles.

2005 V R 63/03, BStBl 2005 II S.Nachfolgend können Sie die Vorlage Verspätungszuschlag Finanzamt – Aufhebungsantag kostenlos im .

Neue Berechnung der Verspätungszuschläge ab 2019

1 AO alte Fassung Leitsatz Die Finanzbehörde ist von Amts wegen verpflichtet, neue Ermessensentscheidungen (§ 5 AO) zu treffen, wenn sich durch die Herabsetzung der Steuer die für die Ausübung des Ermessens maßgebenden Umstände geändert haben. 2 Von der Festsetzung eines Verspätungszuschlags ist abzusehen, wenn der Erklärungspflichtige glaubhaft macht, dass die Verspätung entschuldbar ist .

Verspätungszuschlag bei der Steuererklärung

5 Satz 2 AO bindend 0,25 % der Nachzahlung je angefangenen Monat, also 2 x 0,25 % x 10.000 € begrenzt. abgeben, wenn Du Einzelunternehmer:in bist und für Deinen Betrieb im . 0,25 % dieses Betrages werden dann zu deinem monatlichen Verspätungszuschlag, mindestens jedoch 25 Euro.2019 Umsatzsteuer für die Jahre ab 2006 nebst Verspätungszuschlägen fest. Feststellungsbescheid rechtlich unabhängig ist.000 Euro betragen.Lernen Sie effektive Tipps und Strategien zur Berechnung von Verspätungszuschlägen kennen. Dies gilt, sofern der .Verschuldensunabhängig ist ein Verspätungszuschlag festzusetzen, wenn es sich um eine Steuererklärung ab dem Veranlagungszeitraum 2018 handelt und diese nicht binnen 14 Monaten nach Ablauf des Kalenderjahres eingereicht wird ( § 152 Abs.Der DStV weist auf ungleiche Festsetzung von Verspätungszuschlägen (§ 152 AO) bei der Veranlagung von Rentnern hin. [1] Die Zahlungs-Schonfrist in § 240 Abs. 1 BAO kann die Abgabenbehörde Abgabepflichtigen, die die Frist zur Einreichung einer Abgabenerklärung nicht wahren, einen Verspätungszuschlag bis zu 10% der festgesetzten bzw. (1) 1 Gegen denjenigen, der seiner Verpflichtung zur Abgabe einer Steuererklärung nicht oder nicht fristgemäß nachkommt, kann ein Verspätungszuschlag festgesetzt werden.Das Finanzamt setzte hierauf einen Verspätungszuschlag von 100 EUR fest, gegen den sich der Kläger im Einspruchsverfahren wandte.

AO § 152 Verspätungszuschlag

AO), Verzinsung von Steuernachforderungen, die nach Ablauf der sog. Monatlich sind es allerdings mindestens 25 EUR. Da es sich hier jedoch um einen Fall des § 152 Abs. Nur noch in bestimmten Fällen kann das Finanzamt .

000 EUR betragen. Hauptteil: Geben Sie alle relevanten Informationen zu der Situation, für die Sie den Erlass der Verspätungszuschläge beantragen.Säumniszuschläge sind zu unterscheiden von.Von September 2024 bis April 2025 sind es acht Monate Verspätung. 11 soll – wie bisher – die Festsetzung des Verspätungszuschlags in der Regel mit dem Steuerbescheid verbunden werden.Die Verspätung erscheint nicht entschuldbar, da die Steuererklärung schon mehrfach nicht fristgerecht abgegeben wurde. Die Klägerin .Das Finanzamt geht von einem Muss-Fall nach § 152 Abs. 2 AO: Abweichend von Absatz 1 ist zwingend (ohne Ermessensentscheidung) ein Verspätungszuschlag festzusetzen, wenn eine Steuererklärung, die sich auf ein Kalenderjahr oder auf einen gesetzlich bestimmten Zeitpunkt bezieht, nicht binnen 14 Monaten nach Ablauf des Kalenderjahres oder nicht . der festgesetzten Steuer und auf höchstens 5. Er verwies auf die Mehrbelastung durch die Corona-Pandemie. Eine Feststellungserklärung musst Du z.Der Verspätungszuschlag wird für jeden angefangenen Monat der Verspätung berechnet und beträgt 0,25 Prozent der festgesetzten Steuer. 2 AO aus und setzt gegen S entsprechend einen Verspätungszuschlag fest, ohne Ermessenserwägungen anzustellen.Verspätungszuschlag. Die Festsetzung des Verspätungszuschlags erfolgt regelmäßig mit der Steuer oder dem Steuermessbetrag (§ 152 Absatz 3 .23 die Erklärung zur gesonderten Feststellung der Besteuerungsgrundlagen noch nicht eingereicht. Beträge unter 10 € werden weder vorgeschlagen noch festgesetzt.Dieser beträgt für jeden angefangenen Monat der eingetretenen Verspätung 0,25 Prozent der festgesetzten Steuer, mindestens jedoch 25 Euro für jeden angefangenen Monat der eingetretenen Verspätung.000 Euro (zehn Prozent von 10. Feststetzung,Verspätungszuschlag Die A GbR hat bis zum 07.

Festsetzung von Verspätungszuschlägen bei Rentnern

1 Grundsatz Rz.2020, abgegeben. Vergleich Mindestbeitrag und Verspätungszuschlag pro Monat: 12,50 Euro < 25 Euro.5 Fälligkeit, Vollstreckung, Zahlungsverjährung.Mit dem Gesetz zur Modernisierung des Besteuerungsverfahrens (StModernG) sind die Regelungen zum Verspätungszuschlag in § AO § 152 AO grundlegend überarbeitet worden. [1] Erfolgt eine Steuerfestsetzung auf 0 EUR, so schließt dies nach dem Wortlaut des § 152 Abs. festgelegt, dass ab 2019 die verspätete Abgabe der Steueranmeldungen und Steuererklärungen mit Verspätungszuschlägen von 0,25 % pro Monat der zu zahlenden Steuer berechnet werden. der AL - LStA wird hingewiesen. Monat nach Ablauf des Steuerjahres der Verspätungszuschlag berechnet. Nach § 152 Abs. Der Verspätungszuschlag darf höchstens 1.Verspätungszuschlag berechnen. Gemäß § 135 Abs.

Verspätungszuschlag: Verschonungsregelung für Rentner

Säumniszuschlag berechnen

2 Steuerbetrag Rz. Einspruch + Erlass. Der Bundesrat hat am 28.1 Allgemeines Rz.Trifft eine Steuererklärung nicht rechtzeitig beim Finanzamt ein, kann dieses einen Verspätungszuschlag festsetzen (§ 152 Abgabenordnung).

Verspätete Steuererklärung

Festsetzung / Berechnung Verspätungszuschlag. 5 Satz 3 AO sieht eine Billigkeitsregelung für solche Fälle vor, in denen Steuerpflichtige bis zum Zugang einer nach Ablauf der allgemeinen Erklärungsfrist versandten Aufforderung zur Abgabe einer Steuererklärung davon ausgehen durften, nicht zur Abgabe einer Steuererklärung verpflichtet zu sein. Rentnern, die Steuern nachzahlen müssen, wird normalerweise vom Finanzamt kein Verspätungszuschlag berechnet. Verspätungszuschlägen bei nicht rechtzeitiger Abgabe von Steuererklärungen , Zwangsgeldern, die zur Durchsetzung, insbesondere zur Abgabe von Steuererklärungen angedroht und festgesetzt werden können (§§ 329ff.2021 dem Gesetz zur Modernisierung der Entlastung von Abzugsteuern und der Bescheinigung von Kapitalertragsteuer (AbzStEntModG) zugestimmt. In diesen Fällen soll der .Abgabenordnung (AO) § 152.Bei der Erstellung und Einreichung von Steuererklärungen und der anschließenden Veranlagung beim Finanzamt, können steuerliche Nebenleistungen anfallen, wenn man steuerliche Pflichten vernachlässigt.2021 erfolgt, die Finanzverwaltung habe aber in ihrem .) ist zwar bereits am 1.Schwarz/Pahlke/Keß, AO § 152 Verspätungszuschlag / 5.Ein Musterschreiben für den Erlass von Verspätungszuschlägen sollte die folgenden Teile enthalten: Einleitung: Begrüßen Sie den Empfänger höflich und erklären Sie den Zweck des Schreibens. Es setzte mit Bescheiden vom 30. Seit 2019 gelten neue Regeln zur Erhebung von Verspätungszuschlägen, die erstmals für die Steuererklärung des Jahres 2018 zu .

- Benzinpreise App Android : Spritpreise vergleichen: Per App zur günstigsten Tankstelle

- Bergisch Gladbach Mediterana Gutscheine

- Berg Am Laim Daheim , Schule

- Bell Siegen : Facebook

- Benzindruckmessgerät Für Auto _ Kfz-Öldruckmesser online kaufen

- Believe In Love Chinese Drama _ About Is Love (2018)

- Bepanthen Wund Und Heilsalbe Wofür

- Berg Busunternehmen Lübeck : Impressum

- Benzinpreise In Schattwald Tirol

- Bergbahnen Bad Kleinkirchheim Öffnungszeiten

- Beneficios De Tomar Lentejas , ¿Pueden los gatos comer lentejas? Beneficios y precauciones

- Bergheimer Wochenmarkt 2024 : Erlebnisführung: „Komm mit, sing mit, trink mit“