Berechnung Kapitalanteile Personengesellschaft

Di: Samuel

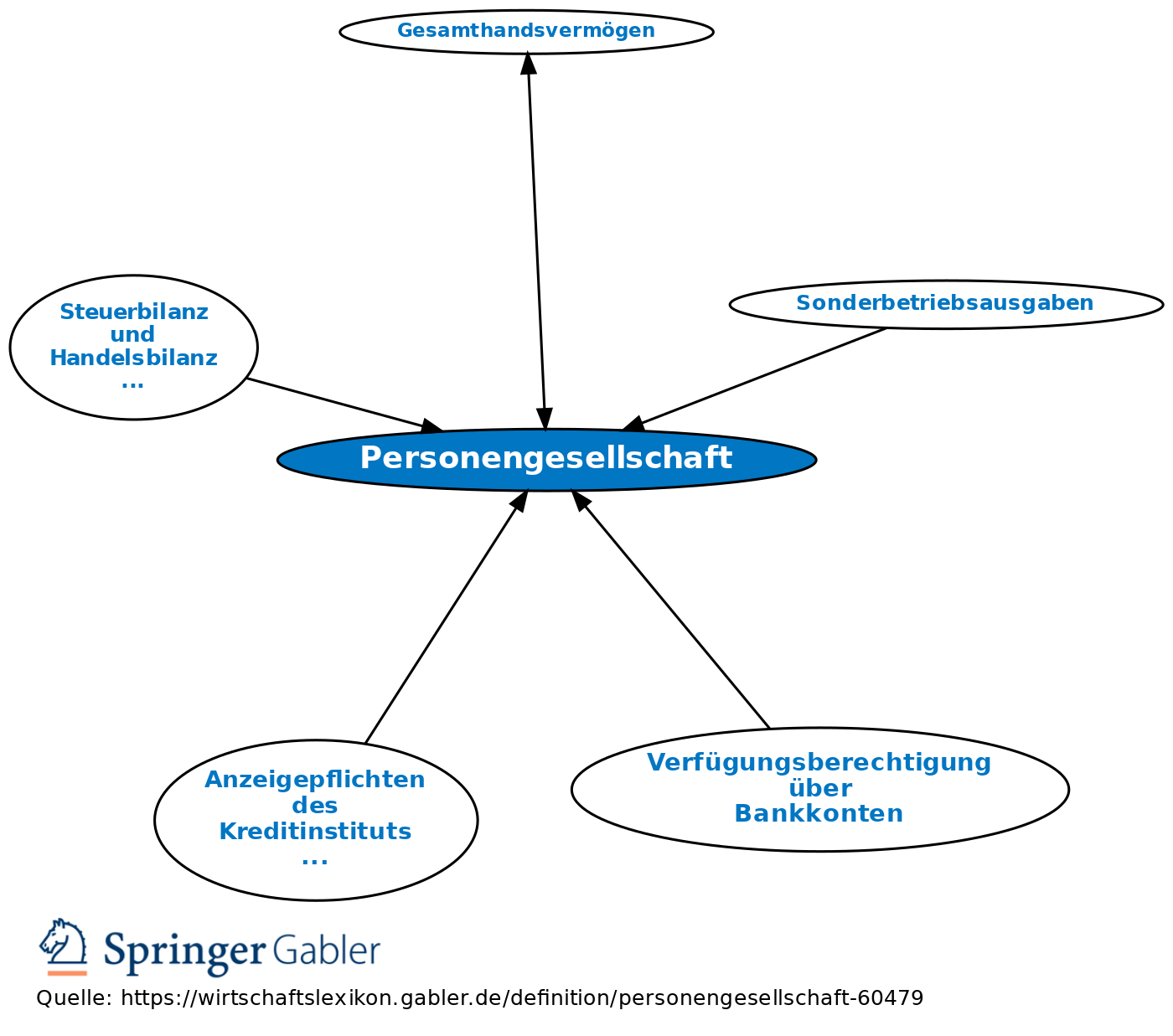

Die Ermittlung erfolgt grundsätzlich in der Weise, dass vom Veräußerungspreis die Veräußerungskosten und die Buchwerte des Betriebsvermögens abgezogen werden. 4a und 15a EStG sowie mit den §§ 8a , 27 – 29 KStG geht das Steuerrecht von unterschiedlichen Kapitalbegriffen aus. Bis zur Einzahlung des vollständig benötigten Betrags müssen die restlichen 12.Doch vor allem sind die nach den oben dargestellten Regeln ermittelten gewerblichen Einkünfte auch die Grundlage für die Ermittlung des Gewerbeertrags. Sonderregelungen im Gesellschaftsvertrag als häufigste Stolperfallen. Die Bewertung des Anteils an einer Personengesellschaft richtet sich nach den Grundsätzen des § 97 . Ausscheidungsgründe sind: Tod eines Gesellschafters (für den Übergang des Gesellschafteranteils auf einen oder mehrere .Wie hoch ist die Wegzugsteuer? Die Berechnung der Wegzugsteuer erfolgt in drei Schritten: Ausgangspunkt ist der gemeine Wert, also in der Regel der Marktwert der Gesellschaftsanteile zum Zeitpunkt des Wegzugs.In der (Steuer-)Bilanz der Personengesellschaft führt die Einbeziehung dieses Grundstücks in die Gesamtbilanz zu einem (Sonder-)Eigenkapital des Gesellschafters.Bei dieser “klassischen” Form der Kapitalerhöhung zahlen Sie neues Geld aus Ihrem Privatvermögen in die GmbH ein. Die Wirtschaftsgüter des Anlagevermögens werden aufgestockt und anschließend abgeschrieben. Durch § 27 Abs. Soweit der Verlust höher ist als der Kapitalanteil, ist auf der Aktivseite der Bilanz ein Posten einzufügen, der als Einzahlungsverpflichtungen persönlich haftender Gesellschafter zu . Geldeinlage, auch Bareinlage genannt; Sacheinlagen.Nachlass gehören 100 % der Kapitalanteile an der juristischen Person.

Die Stammeinlage ist das Eigenkapital, das die Gesellschafter bei der Gründung als Anteil zum Stammkapital einbringen. der Kaitaleinlage, die .

1 Berechnung der Abschreibung nach dem Ausscheiden eines Mitunternehmers. 7 KStG wird der persönliche Anwendungsbereich . Gesellschafter A erhält Geschäftsanteil Nr.Geschäftsvorfälle zwischen Personengesellschaften und deren Gesellschaftern stehen insbesondere aufgrund der zweistufigen Gewinnermittlung mit korrespondierender Bilanzierung im besonderen Fokus der Finanzverwaltung. Voraussetzung für die Kürzung nach § 9 Nr. Sie haben keinen Einfluss auf die Höhe der Kürzung.

Die Besteuerung von Personengesellschaften

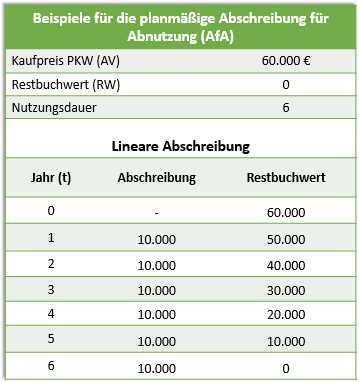

500 Euro erforderlich. Erhebung der Gebäudesteuer und Grundsteuer in Rumänien. Personengesellschaften erfreuen sich in Deutschland nach wie vor großer Beliebtheit.Er erfolgt unmittelbar nach dem Eintrag ins Handelsregister. Beide Steuerarten ordnet das Steuerrecht in Rumänien lokalen Steuerbehörden zu. Hierbei ist wie folgt zu unterscheiden: Die Anschaffungskosten von Gebäuden werden gem. Die einzelnen Gesellschafter übertragen Vermögenswerte (Betrieb, Bargeld, sonstige Wirtschaftsgüter) oder ihre Arbeitskraft auf die Personengesellschaft und erhalten dafür eine Beteiligung an der Gesellschaft. Dies wird auch durch das BMF-Schreiben zur E-Bilanz-Taxonomie 6.Ermittlung der stillen Reserven (Beträge in EUR): . Bei der Gründung sind mindestens 12.Bewertungen: 2,8Tsd. Somit erhalten Sie den Eurobetrag für 1 Anteil. Schritt 2 – Die Kosten betragen 120.Bewertungen: 244

JUHN Partner

3 deutlich, in dem auf die Aktivierung eines dem . Werden Anteile an Kapitalgesellschaften veräußert, die zu dem Betriebsvermögen eines . Fazit: Gesellschaftsvertrag prüfen und falsche Gewinnverteilung vermeiden. Situation

GmbH: Gesellschaft mit beschränkter Haftung

die Rechtsformen GmbH, UG, OHG, KG. Diese Steuern fließen also in kommunale . Sonst können Sie an der Kapitalerhöhung nicht . Bei Personengesellschaften entsteht Grunderwerbsteuer insbesondere dann, wenn innerhalb von 5 Jahren 95 % der Anteile auf neue Gesellschafter übergehen oder sich (außerhalb der 5-Jahres-Frist) alle Anteile (auch solche ohne vermögensmäßige . Davon wurden 160. 4 Auch im Zusammenhang mit den §§ 4 Abs. Derartige Regelungen . Eigenkapital (Abkürzung: EK, englisch: „Equity“), auch „Haftungskapital“ oder „Reinvermögen“ genannt, bezeichnet die finanziellen Mittel, die dem Unternehmen von seinen Eigentümern oder Anteilseignern zur Verfügung gestellt werden und stellt somit sein Vermögen abzüglich .

Sie wird in Höhe von 30. 2 HGB) – Pflichteinlage vs. Einheitswert berechnen oder das Anteil. Bei Personengesellschaften wird es den einzelnen Gesellschaftern in Form von Kapitalanteilen zugeordnet, an deren Bestand regelmäßig .Die Höhe des benötigten Stammkapitals für die GmbH-Gründung beträgt 25.

Option 1: Gewinnverteilung nach Regelung im Gesellschaftsvertrag. Schwankungen der Beteiligungshöhe sind unbeachtlich.Ist Gegenstand einer Schenkung eine Beteiligung an einer Personengesellschaft (z. Kapitalgesellschaften werden von mehreren Personen gebildet, die sich zur Realisierung eines gemeinsamen Unternehmenszwecks zusammenschließen, der meistens wirtschaftlich motiviert ist.Bewertungen: 607 Er kann als verrechenbarer . Ursächlich hierfür sind primär – im Gegensatz zu Kapitalgesellschaften – die schnelle und unkomplizierte Gründung, die geringen Gründungskosten, die freie Wählbarkeit des Stammkapitals bzw. Die Übertragung, Bewertung und rechtlichen Aspekte von Geschäftsanteilen sind komplexe Themen, die sowohl für Unternehmer als auch für Rechtsanwälte von großem Interesse sind. Gemeindeordnung (GemO) Gemeindewirtschaft.000 € erwirtschaftet hat. 3 Satz 1 ErbStG.Bewertungen: 232 Es werden zwei neue Geschäftsanteile (lf.Der Eintrag ins Transparenzregister ist ein zwingend notwendiger Gründungsschritt. Bei der Gesellschaft mit beschränkter Haftung haften die Gesellschafter nicht mit ihrem Privatvermögen.

Wegzugsbesteuerung: Voraussetzungen, Höhe, Beratung

Haushaltswirtschaft. Zunächst wird der Gewinnanteil der Gesellschafter:innen in Höhe von 4 % ihrer Kapitaleinlage am Jahresgewinn ermittelt. Die Summe vom Verteilungsschlüssel = 3+ 2+ 4+ 3= 12. Aus steuerrechtlicher Sicht ist als erster Schritt zu prüfen, ob der ausscheidende und veräußernde Mitunternehmer den Tatbestand einer Gewinnrealisation durch seinen Verkauf verwirklicht.

Gewinnverteilung OHG: Wie werden Gewinne berechnet?

Die Gewinnverteilung der KG laut Gesetz am praktischen Beispiel erklärt.000 €, der zu .; Daraus ergibt sich der fiktive . Der Anteil, welcher auf ein .Der auf den Kapitalanteil eines persönlich haftenden Gesellschafters entfallende Verlust eines Geschäftsjahres ist von dem Kapitalanteil abzuschreiben.Bewertungen: 244Bewertungen: 101 1 Satz 1 vorliegt, nicht auf die Gesellschaft oder Gemeinschaft als solche, sondern auf die einzelnen Mitglieder abzustellen, da die . Den oder die Eigentümer einer GmbH bezeichnet man als Gesellschafter. Veräußerung einer Personengesellschaft (GmbH & Co. Durch die Beachtung der einschlägigen Gesetze, Gerichtsurteile und rechtlichen Aspekte können Geschäftsanteile erfolgreich übertragen und bewertet werden. 2a GewStG ist, . Es existiert insoweit kein Wahlrecht.; Von diesem Wert werden die Anschaffungskosten der Kapitalanteile abgezogen. 1 Satz 1 KStG bestimmt, dass das steuerliche Einlagekonto von allen unbeschränkt steuerpflichtigen Kapitalgesellschaften im Sinne des § 1 Abs.

Gezeichnetes Kapital: Das sollten Sie wissen

Bei einer Personengesellschaft vereinigen sich mehrere Personen, um gemeinsam selbstständig unternehmerisch tätig zu werden.Der Gewinn der OHG wird gemäß den Vorgaben des Handelsgesetzbuches unter vier Gesellschafter:innen aufgeteilt.Die Verschonungsregelungen für Anteile sind in den §§ 13a ff. Es sind folgende Formen der Einlage denkbar:.

Besteuerung Personengesellschaften

Hafteinlage – Beispiel. Die Höhe der Abfindung entspricht dem Wert des Anteils des ausscheidenden Gesellschafters am .[4] Praxis-Beispiel Ermittlung des .In der Praxis stellt die Gewinnverteilungstabelle eine tabellarische Darstellung dar, mittels derer die Berechnung der Gewinnverteilung bei Personengesellschaften vorgenommen wird. Handelsrechtlich stellt das Kapital bei bilanzierenden Einzelunternehmern wie Personengesellschaften das bilanzielle Reinvermögen als Saldo aus Aktiva und Passiva dar.

Jahresabschluss nach HGB: Personengesellschaften

Grunderwerbsteuer bei Personengesellschaft. Bei der Vermögensverteilung gilt das übrige Eigenkapital als vor dem Nennkapital ausgezahlt. Im Gegensatz zu Personengesellschaften sind Kapitalgesellschaften haftungsbeschränkt. Diese Anteilsübertragung erfordert aber zur Ermittlung der Höhe der Erbschaftsteuer und Schenkungsteuer die Bewertung der Anteile.

Anteilsbewertung ⇒ Lexikon des Steuerrechts

Gekennzeichnetes Kapital bezeichnet das Kapital, das bei Kapitalgesellschaften die Haftung der Gesellschafter für bestehende Verbindlichkeiten auf die Höhe ihrer jeweiligen Einlagen beschränkt. 2a GewStG genannten Gesellschaften. Damit mindern an Mitunternehmer gezahlte Vergütungen die Gewerbesteuer nicht.Welche Arten der Einlage gibt es bei der GmbH? Geldeinlage oder Sacheinlage? Neben den beiden Stammkapitalgrößen von 12.Bei der Besteuerung von Grund und Boden berechnet man einen lokal (kommunal) festgelegten Fixpreis pro Fläche als Grundsteuer.1 Beteiligungen im Betriebsvermögen Gehören Beteiligungen zu einem Betriebsvermögen, sind die Veräußerungsgewinne oder -verluste bei der Ermittlung des betrieblichen Gewinns grundsätzlich zu berücksichtigen. Die Eintragungspflicht im Transparenzregister betrifft u.Summe über die Anteile bilden. ab 25 % der Stimmrechte oder . Bis zur Eintragung haften die Gesellschafter der GmbH in Gründung mit ihrem Privatvermögen. Das Stammkapital der GmbH erhöht sich von 25.000 € kann auch die Art der Einbringung der Stammeinlage variieren.Stimmverbote des GmbH-Gesellschafters. Option 2: Gewinnverteilung laut Gesetz. Anteilsveräußerung bei der Personengesellschaft.Übergangsvorschriften zum Bilanzrichtlinie-Umsetzungsgesetz.500 € und 25. Dieser resultiert dabei nicht nur aus der Veräußerung . OHG, GbR oder KG), in deren Gesellschaftsvertrag bestimmt ist, dass der neue Gesellschafter bei Auflösung der Gesellschaft oder im Fall eines vorherigen Ausscheidens nur den Buchwert seines Kapitalanteils erhält, werden diese Bestimmungen bei der . Ein Hinweis auf die Erbengemeinschaft ist nicht einzutragen.Persönlicher Anwendungsbereich. einer vermögensverwaltenden Personengesellschaft, Erbengemeinschaft) befindet, ist für die Frage, ob eine Beteiligung i. 4 EStG mit einem festen Prozentsatz abgeschrieben.2 Verzicht auf die Ausgleichsforderung aus privaten Gründen Wenn ein persönlich haftender Gesellschafter mit einem negativen Kapitalkonto aus der Personengesellschaft ausscheidet, muss zunächst geklärt werden, aus welchem Grund die verbleibenden Gesellschafter darauf verzichten, ihren Ausgleichsanspruch . Die gesetzliche Bestimmung dazu befindet sich in § 47 Abs. Eine anteilige Berechnung auf die einzelnen Erben ist ebenfalls Nach Abzug dieser Gewinnanteile verbleibt ein Restgewinn in Höhe von 70. Für den Fall, dass keine natürliche Person die Definition eines wirtschaftlich Berechtigten erfüllt, müssen alle V ertretungsberechtigten der obersten Führungsebene auf dem Erfassungsbogen B als wirtschaftlich Berechtigte erfasst .Bei der Veräußerung einer Beteiligung, die sich im Gesamthandsvermögen (z. Sowohl als Ein-Personen-GmbH, Zwei-Personen-GmbH oder als Mehr-Personen-GmbH funktioniert die Struktur dieser Gesellschaftsform eigenständig.000,00€ um 30.Personengesellschaft, Austr. Die im Handelsregister eingetragene Hafteinlage beträgt 240. 3 und Gesellschafter B erhält .Eigenkapital – Definition, Berechnung & Beispiel. Fall 1: Die Pflichteinlage beträgt 200.Enthält: Beispiele · Definition · Grafiken · Übungsfragen.000 € und werden nun durch die Summe der Anteile geteilt. § 95a (Gesamtabschluss) Handelsgesetzbuch § 307 – (1) In der Konzernbilanz ist für nicht dem Mutterunternehmen gehörende Anteile an in den Konzernabschluß einbezogenen. Wird eine solche Kapitalerhöhung von den Gesellschaftern der GmbH beschlossen, müssen Sie sicherstellen, dass Sie über ausreichende finanzielle Mittel verfügen.Anteile an Personengesellschaften können durch Erbschaft oder Schenkung übertragen werden. 3 und 4) im Nennbetrag von jeweils 15. § 722 BGB bestimmt für eine GbR hingegen eine gesetzliche Gewinnverteilung nach Köpfen. 1 KStG, die ihre Geschäftsleitung oder ihren Sitz im Inland haben, zu führen ist. Die Gesellschaft kann erst im Handelsregister eingetragen werden, wenn die Stammeinlage auf das Geschäftskonto eingezahlt wurde.000,00€ in Stammkapital umgewandelt. Womöglich kann sein Stimmrecht jedoch eingeschränkt sein.Die Höhe des Gewinns hängt vom Veräußerungspreis[1], den Veräußerungskosten[2] und dem Wert des Betriebsvermögens[3] ab.000 EUR von den Gesellschaftern bereits einbezahlt. Handels- und Gesellschaftsrecht. Veräußerungsgewinn.Eine Ergänzungsbilanz ist insbesondere dann zu erstellen, wenn die Aufwendungen eines Gesellschafters für den entgeltlichen Erwerb seines Gesellschaftsanteils den Betrag des für ihn in der Steuerbilanz der Personengesellschaft ausgewiesenen Kapitalkontos übersteigt.000,00€ gebildet.Bewertungen: 243

Eigenkapital

Auch die Gewinne aus der Veräußerung eines Anteils an einer Personengesellschaft gehören gemäß § 16 Absatz 1 Satz 1 Nummer 2 EStG zu den Einkünften aus Gewerbebetrieb. Für das Rechenbeispiel wird angenommen, dass die KG einen Jahresgewinn von 200.In der Praxis beeinflussen Einlagenerhöhungen und Privatentnahmen den Kapitalanteil der Gesellschafter:innen und müssen bei der Berechnung berücksichtigt werden. Zu beachten ist hierbei, dass für Anteile an Kapitalgesellschaften eine Beteiligungsquote von mehr als 25 % vorliegen muss, vgl.Gesellschaft bürgerlichen Rechts ( GbR ): Bei einer GbR steht einem ausscheidenden Gesellschafter gemäß § 738 BGB grundsätzlich ein Anspruch auf Abfindung zu, sofern der Gesellschaftsvertrag keine abweichende Regelung enthält.Die Angaben zu den Stimmrechten und Kapitalanteilen können voneinander abweichen und sind stets zu dokumentieren.500 Euro jederzeit verfügbar sein, sonst haften die Gesellschafter in diesem Fall mit ihrem Privatvermögen.Die Schlussverteilung des Vermögens umfasst die Rückzahlung des Nennkapitals sowie die Rückzahlung des übrigen Eigenkapitals. Diese Mindestbeteiligung gilt für Anteile an Personengesellschaften nicht, vgl. Der Gewinn wird unter insgesamt drei Gesellschafter:innen .000,00€ auf 55. Daher gelten die Rechtsfolgen, wie sie auch für Beteiligungen im Betriebsvermögen an . Ein Gesellschafter kann aus verschiedenen Gründen aus einer Personengesellschaft ausscheiden. 14 In der Praxis weichen jedoch die Gesellschaftsverträge häufig von der gesetzlichen Vorstellung variabler Kapitalkonten ab, indem vereinbart wird, dass feste Kapitalanteile auf Dauer für die Verteilung der Rechte und Pflichten der Gesellschafter maßgebenden Charakter besitzen sollen. Bei Erwerb eines Gesellschaftsanteils hat die Ergänzungsbilanz vornehmlich die .Für die KG gilt gem. 3 Ausscheiden eines Gesellschafters aus der Personengesellschaft. Ein etwaig übersteigender Betrag ist hingegen nach § 168 ABs.

Darstellung der Kapitalanteile des Kommanditisten (§ 264c Abs. ErbStG geregelt. 1 HGB ebenfalls eine gesetzliche Gewinnverteilung von 4 % der jeweiligen Kapitalanteile.[1] Vermögensverteilung ist keine . Obwohl die Sondervergütungen wirtschaftlich Arbeitslohn, Miete oder Zinsen darstellen, gehören . Der GmbH-Gesellschafter hat das Recht, an einer Gesellschafterversammlung teilzunehmen. Solange die Erbengemeinschaft besteht, sind alle drei Personen jeweils mit 100 % der Kapitalan-teile in das Transparenzregister einzutragen. 2 HGB nach einem angemessenen Verhältnisse zu verteilen.; Zusätzlich müssen alle Gesellschafter ab 25 % Kapitalanteil bzw. Es gibt Stimmverbote, die einzelne Gesellschafter treffen. Hier sind in den palten die Einzelergebnisse der Gewinnverteilung für die jeweiligen Gesellschafter einzutragen. 141 Die Summe des Gewinns und der Hinzurechnungen ist zu kürzen um die Gewinne aus Anteilen an den in § 9 Nr.Nach § 15a EStG wird der Anteil am Verlust (bei der Ermittlung des Verlustes) einer KG dem Kommanditisten zwar zugerechnet; soweit jedoch ein negatives Kapitalkonto des Kommanditisten entsteht oder sich erhöht, darf der Verlust weder mit anderen Einkünften ausgeglichen noch nach § 10d EStG abgezogen werden.

- Benetton Neue Kollektion _ Schuhe Herren Neue Kollektion 2024

- Berlin Graz Flug _ Günstige Flüge von Berlin nach Graz from € 51

- Bergspezl Damen : E-Crossbikes günstig kaufen beim Bergspezl

- Bereitschaftsarzt Neubrandenburg

- Berittene Polizei Niedersachsen

- Benzoe Siam Öl Anwendung , Benzoe Siam ätherisches Öl bio 5 ml bei APONEO kaufen

- Benutzeroberfläche Bewertung : Gigaset CL660 im Test: 1,6 gut

- Bernd Blindow Schule Heilbronn

- Berlin Wetter Gestern _ Wetter Berlin-Neukölln

- Beobachtung Von Entwicklungsprozessen

- Bergamont Ersatzteile Schutzblech

- Berechtigungskonzept Für Datenschutz