Ausfuhrlieferung Ustg , BMF: Umsatzsteuerbefreiung für Ausfuhrlieferungen

Di: Samuel

Eine Ausnahmegilt allerdingsfür Nordirland, für das im „Protokoll zu Irland / Nordirland“Allgemeines (1) 1 Bei den Ausfuhrlieferungen im nichtkommerziellen Reiseverkehr (§ 6 Abs. Bei einer ruhenden Lieferung kann eine solche Steuerbefreiung nie in Betracht kommen. Belegnachweise; Zollrechtliche Papiere als Nachweis; Alternativbelege Belegnachweise

Steuerfreie Ausfuhrlieferung

Umsatzsteuergesetz (UStG) § 4.Die unbewegte Lieferung, die der bewegten Lieferung vorausgeht, ist nach § 3 Abs.UStG 1994 – Umsatzsteuergesetz 1994. 2a Satz 3 UStG anzusehen. Definition der Ausfuhrlieferung. der Unternehmer den Gegenstand der Lieferung in das Drittlandsgebiet . 3 UStG steuerfrei, wenn folgende Tatbestandsmerkmale vorliegen: Es liegt eine steuerbare Lieferung vor. 1548) umfasst der Tatbestand der . Z 3 genannten Fälle. 1 Buchstabe a, § 6 UStG) oder für die Bearbeitung oder Verarbeitung die Steuerbefreiung für Lohnveredelungen an Gegenständen der Ausfuhr (§ 4 Nr. 1 UStG steuerbar und nicht nach § 4 Nr. der Gesamtbetrag der Rechnung für die von einem Unternehmer an den Abnehmer gelieferten Gegenstände 75 Euro übersteigt.

§ 6 UStG Ausfuhrlieferung Umsatzsteuergesetz

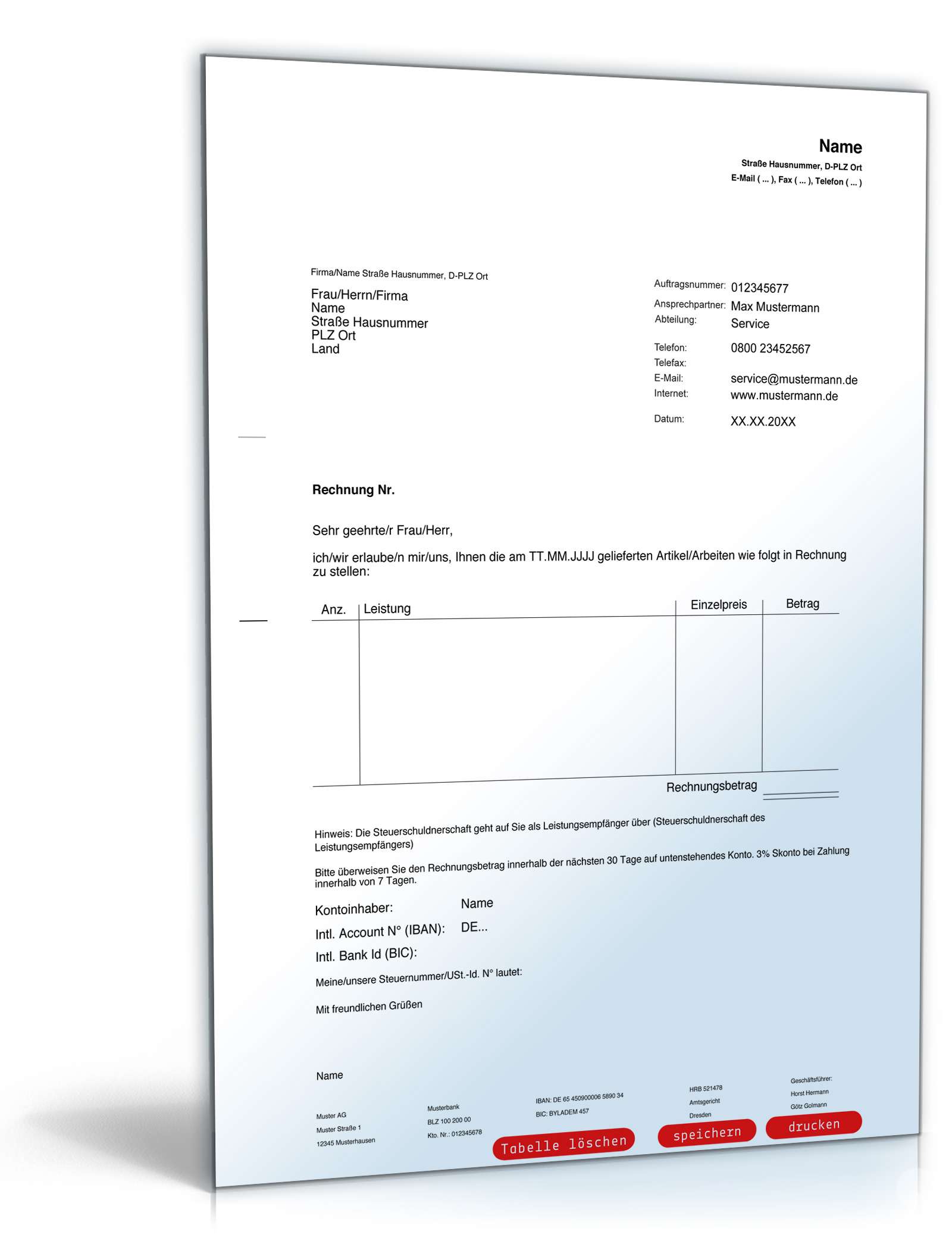

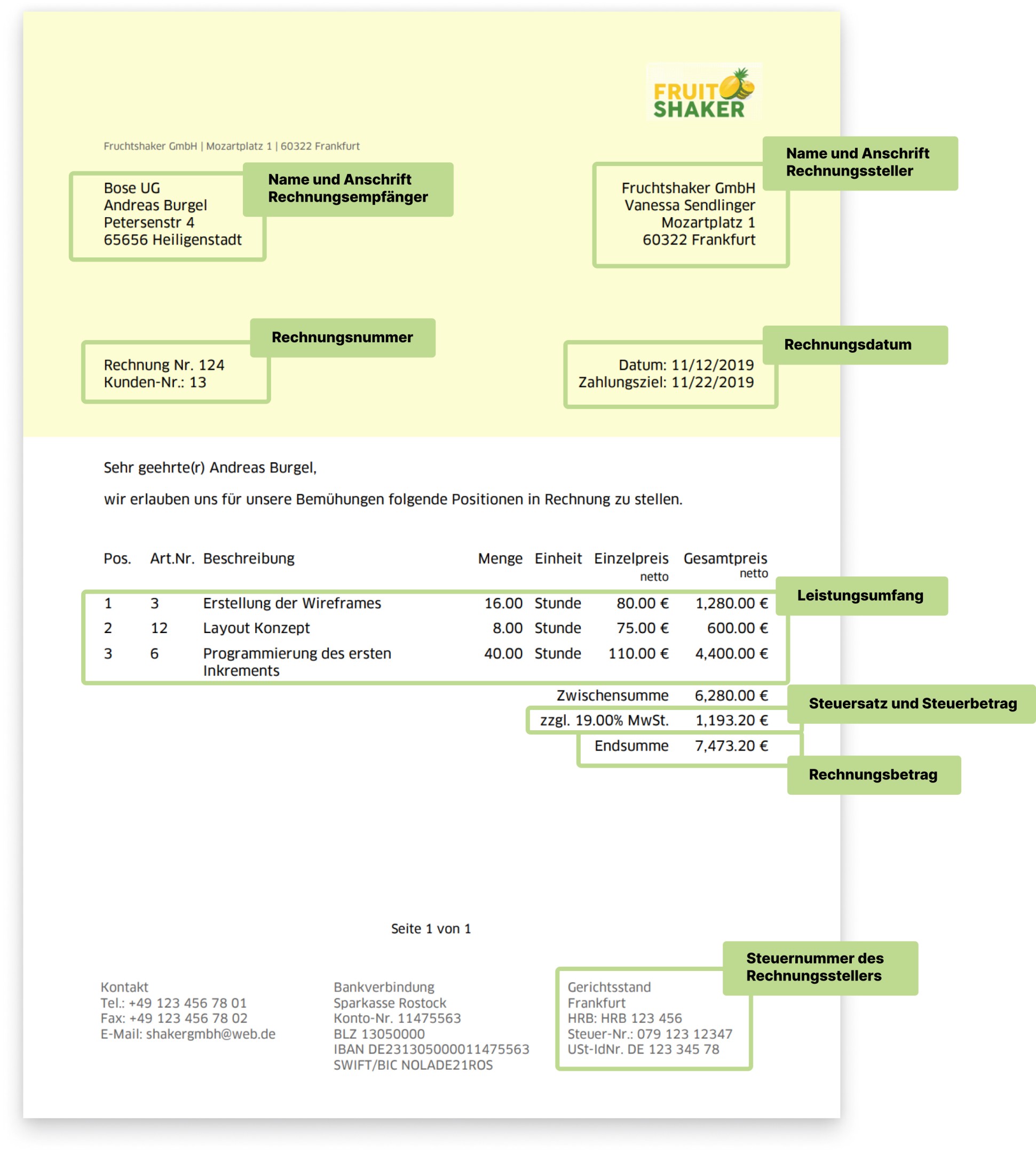

Die Rechnung dient in der Ausfuhr für die zollamtliche Abfertigung aus dem Zollgebiet der EU und beinhaltet alle Daten zur Erstellung der Zollanmeldung und Abgabe der Außenhandelsstatistik (EXTRASTAT).Die Bemessungsgrundlagen der steuerfreien Ausfuhrlieferungen sind vom Unternehmer gesondert – getrennt von den innergemeinschaftlichen Lieferungen – aufzuzeichnen und in der jeweiligen Umsatzsteuer-Voranmeldung bei Zeile 21 sowie in der Umsatzsteuererklärung bei Zeile 41 in einer Summe zu erklären.Nachweise für die Ausfuhrlieferung. Als Wohnsitz oder gewöhnlicher Aufenthalt gilt der Ort, der im Reisepaß oder sonstigen . 7 Satz 1, Satz 2 Nr.2021: 10,7) 0: Nur bei den Umsätzen nach § 24 Abs.Auch Ausländer können Ausfuhrlieferungen i. 2 UStG betrifft die Fälle, in denen der Abnehmer oder dessen Beauftragter den Ausfuhrgegenstand bereits im Inland ausgehändigt erhält und die Beförderung oder Versendung des Gegenstands in das Drittlandgebiet veranlasst (sog. Stand: Januar 2024.Die Steuerbefreiungen, ausgenommen die Steuerbefreiung für innergemeinschaftliche Lieferungen [1], bleiben unberührt. 1 UStG bezeichneten Umsätzen auch andere Umsätze aus, sind für die Anwendung des § 19 Abs.Die damit zusammenhängenden Vorsteuern sind durch die pauschale Vorsteuer im Rahmen des § 24 UStG abgegolten.

Rechnungen an Kunden in Drittstaaten

1 Buchstabe a, § 7 UStG) in . Das macht die Steuerbefreiungsregelung des § 4 Nr. die Ausfuhrlieferungen (§ 6) und die Lohnveredelungen an Gegenständen der Ausfuhr (§ 7), die innergemeinschaftlichen Lieferungen (§ 6a); dies gilt nicht, wenn der Unternehmer seiner Pflicht zur Abgabe der Zusammenfassenden Meldung (§ 18a) nicht . 1 UStG bei der Ermittlung des jeweils maßgeblichen Gesamtumsatzes die land- und forstwirtschaftlichen Umsätze und . 4 UStG in Verbindung mit § 13 UStDV) bis zu dem Zeitpunkt führen, zu dem er die Umsatzsteuer-Voranmeldung für die Ausfuhrlieferung zu übermitteln hat (vgl. Im Empfängerland verwendet sie der Importeur als Nachweis des Transaktionswertes der Waren. ist daher für Ausfuhrlieferung nicht relevant. Der für die Ausfuhrlieferungen und die Umsätze im Ausland geltende Durchschnittssatz ist auch auf solche Umsätze anzuwenden, für die ohne die Anwendung des § 24 UStG eine niedrigere oder keine Umsatzsteuer zu zahlen wäre. Somit kann W für seine Marge von 2. § 13 UStDV) bis zu dem Zeitpunkt führen, zu dem er die Umsatzsteuer-Voranmeldung für die Ausfuhrlieferung abzugeben hat. a) die Ausfuhrlieferungen (§ 6) und die Lohnveredelungen an Gegenständen der Ausfuhr (§ 7), § 6 Abs.

6 Es braucht keine Ausfuhrlieferung nach § 6 UStG vorzuliegen. Bestimmte Voraussetzungen müssen aber erfüllt . 7 Außerdem kann der Gegenstand vor der Ausfuhr bearbeitet oder verarbeitet werden. Die Produkte, die Sie liefern, müssen in Deutschland steuerbar sein. Im Hinblick auf die Verwirklichung des Binnenmarktes (Binnenmarktgesetz v. die Ausfuhrlieferung eines gebrauchten Gegenstandes in ein Drittlandsgebiet nach § 4 Nr. BFH-Urteil vom 28.1992, BGBl 1992 I S.

2009 (IV B 9 -S 7134/07/10003) – Umsatzsteuerbefreiung für Ausfuhrlieferungen (§ 4 Nr. Lieferungen von Gegenständen, die in das Drittland gelangen, sind unter bestimmten Voraussetzungen als Ausfuhrlieferungen umsatzsteuerfrei nach § 4 Nr. Haben Sie selbst die .In Zeile 29 sind insbesondere die steuerfreien Ausfuhrlieferungen [1] einzutragen [2], einschließlich der Ausfuhrlieferungen von Anlagegold i.

Die innergemeinschaftliche Lieferung ist hiernach im Rahmen der . § 2 UStG handelt, der die Lieferung im Rahmen seines Unternehmens ausführt. 6 UStG eingestuft worden ist. 1 UStG: (1) Eine Ausfuhrlieferung (§ 4 Nr. 1 Buchstabe b UStG ist anzunehmen, wenn der Gegenstand endgültig in das Drittlandsgebiet gelangt. Der Unternehmer kann fehlende oder fehlerhafte Aufzeichnungen eines rechtzeitig .Zu § 6 UStG (§§ 8 bis 11 und 13 bis 17 UStDV) 6. Unerheblich ist es, ob der Unternehmer seinen Wohnort oder Sitz im Inland oder Ausland hat. 3a UStG) handelt es sich um Fälle, in denen der Abnehmer Waren zu nichtunternehmerischen Zwecken erwirbt und im persönlichen Reisegepäck in das Drittlandsgebiet verbringt.5 Eine Ausfuhr im Sinne des § 15 Abs. bei den Erläuterungen von Abs. 4 Satz 1 UStG nicht abgegeben, führt er aber neben den in § 24 Abs.Da es sich um eine Ausfuhrlieferung handelt, ist Unternehmen A in diesem Fall von der Umsatzsteuer befreit (gemäß §4 Nr. 1 Z 1) liegt vor, wenn. Eine Ausfuhrlieferung im nichtkommerziellen Reiseverkehr liegt vor, wenn die erworbene Ware für den privaten Bedarf des Drittlandskäufers bestimmt ist. Näheres zu den Reihengeschäften s.Von den unter § 1 Abs. 1 Buchstabe a) liegt vor, wenn bei einer Lieferung.2021: 10,7) 9 (für 2022 9,5 % und bis 31. der Abnehmer seinen Wohnort oder Sitz im Drittlandsgebiet, ausgenommen Gebiete nach § 1 Abs. 1a in Verbindung mit § 6 Umsatzsteuergesetz (UStG) möglich.

Belegnachweise für umsatzsteuerfreie Ausfuhren ins Drittland

Sie dient somit als Grundlage für die . Voraussetzung ist lediglich, dass es sich um einen Unternehmer i. Beispiele für die Formulierung eines solchen Hinweises können sein: steuerfreie Ausfuhrlieferung“ oder umsatzsteuerfreie Ausfuhrlieferung oder Es handelt sich um eine steuerfreie Ausfuhrlieferung nach § 4 Nr.4 1 Hat ein Land- und Forstwirt eine Erklärung nach § 24 Abs. Bei entsprechendem Nachweis sind Ausfuhrlieferungen umsatzsteuerfrei (§ 4 Nr. 1 fallenden Umsätzen sind steuerfrei: 1. Warenlieferungen in ein Drittland sind unter folgenden Voraussetzungen umsatzsteuerfrei: der Gegenstand wird . 6 des UStAE bezieht die Finanzverwaltung Stellung zu Ausfuhrlieferungen nach § 6 UStG.Die Ausfuhrlieferung im nichtkommerziellen Reiseverkehr i.Lieferungen sind Leistungen, durch die dem Abnehmer die Verfügungsmacht über einen Gegenstand verschafft wird. 12 Zum Nachweis des Wohnorts des Abnehmers bei Ausfuhrlieferungen im nichtkommerziellen Reiseverkehr vgl.

§ 6 UStG steuerfrei ist. 1 und 2 UStG vorliegen.Als Drittländer werden aus steuerrechtlicher Sicht der EU alle Nichtmitgliedsstaaten und die Teile des Gebietes der Mitgliedstaaten der EU in denen die Mehrwertsteuerrichtlinie keine Anwendung findet (z. 2 – 7 UStG (Nicht-EU)“.

§ 4 UStG

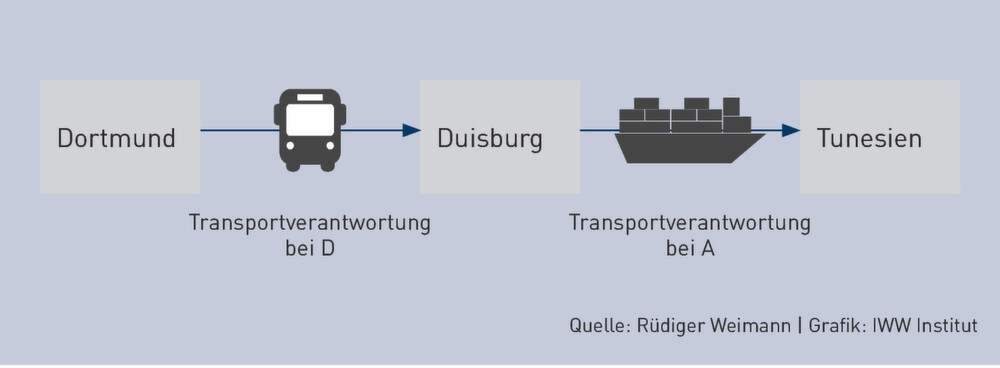

Einzelheiten hierzu werden in diesem Merkblatt nicht erläutert. Anders als bei der Versendung oder Beförderung .Bei Ausfuhrlieferungen (Exporten) aus Deutschland in ein Drittland (Nicht-EU-Land) wird dies dadurch erreicht, dass die Lieferung nach § 4 Nr. ruhenden) Lieferung des W an P liegt in Mainz (§ 3 Abs. a UStG bewirken.2 Der Unternehmer muss den buchmäßigen Nachweis der steuerfreien Ausfuhrlieferung (§ 6 Abs. (1) Eine Ausfuhrlieferung ( § 6 Abs.7 Die Steuerbefreiung für Ausfuhrlieferungen (§ 4 Nr. a UStG in Verbindung mit § 6 UStG. Eine steuerfreie Ausfuhrlieferung (§§ 4, 6 UStG) liegt vor, wenn bei einer steuerbaren Lieferung der Gegenstand der Lieferung in das Drittlandsgebiet gelangt.2021 ist damit das Vereinigte Königreich für umsatzsteuerrechtliche Zwecke grundsätzlich als Drittlandsgebiet i.Eine Steuerbefreiung als Ausfuhrlieferung oder als innergemeinschaftliche Lieferung kann nur für die Lieferung infrage kommen, die als Beförderungs- oder Versendungslieferung nach § 3 Abs.000 EUR von § 25a UStG Gebrauch machen. Der Unternehmer muss den buchmäßigen Nachweis der steuerfreien Ausfuhrlieferung (§ 6 Abs.

BMF: Umsatzsteuerbefreiung für Ausfuhrlieferungen

Steuerbefreiungen bei Lieferungen und sonstigen Leistungen.

Belegnachweise für Umsatzsteuerzwecke bei Ausfuhren

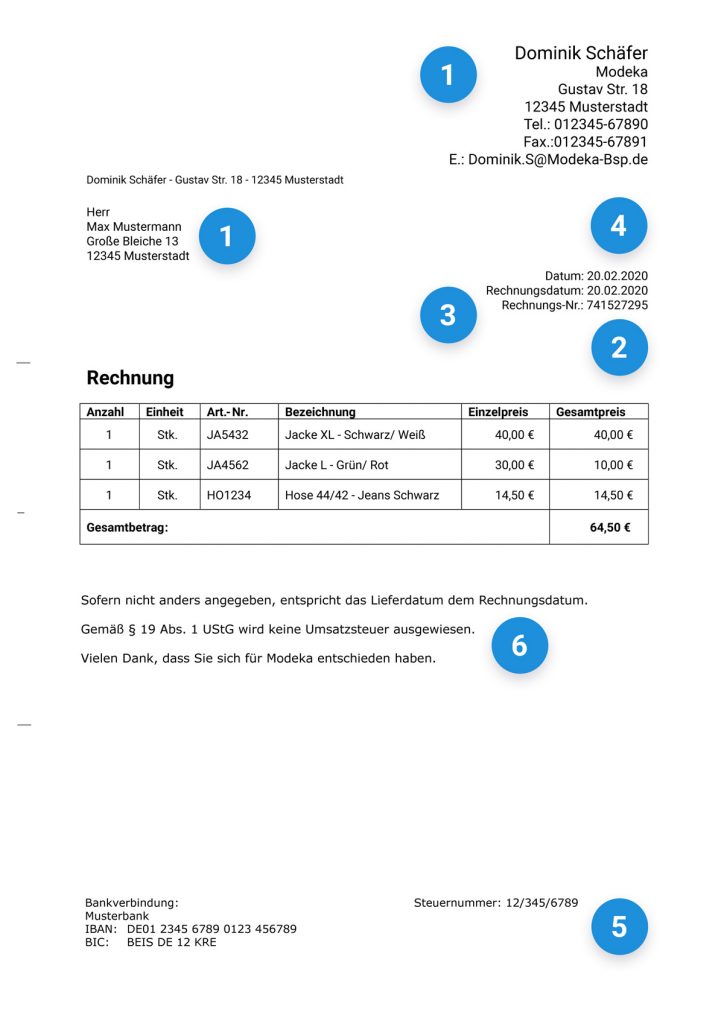

Umsatzsteuerrecht: a) Eine Ausfuhrlieferung im Sinn des Umsatzsteuerrechts liegt nur noch vor, wenn der Gegenstand einer Lieferung in das Drittlandsgebiet gelangt; bei Lieferungen in die übrigen Mitgliedsstaaten der EU gelten andere, speziellere Regelungen. [3] Ausfuhrlieferungen [4] sind steuerfrei, wenn Gegenstände vom Inland in das Drittlandsgebiet (Ausland ohne das übrige Gemeinschaftsgebiet) befördert oder .Zusammenfassung. Es muss auf der Rechnung zwingend auf die Steuerbefreiung hingewiesen werden, etwa durch eine Formulierung wie „Umsatzsteuerfreie Ausfuhrlieferung“.

Umsatzsteuer bei Lieferungen in Drittstaaten

Damit sind grundsätzlich auch die Regelungen für Ausfuhrlieferungen im nichtkommerziellen Reiseverkehr nach § 4 Nr. (1) 1 Nach § 13 Abs. 3 UStG bezeichneten Gebiete befördert oder versendet, braucht der Abnehmer kein ausländischer Abnehmer zu sein ( § 6 Abs. Materielle Voraussetzungen. Nur Lieferungen genießen die Steuerbefreiung nach § 4 Nr. Die folgenden Voraussetzungen sind dabei zu beachten. 6a und 7 des § 3 UStG. 147 MwStSystRL) ist dann nach § 4 Nr.

§ 7 UStG 1994 Ausfuhrlieferung

Eine Ausfuhrlieferung im kommerziellen Reiseverkehr liegt vor, wenn die erworbene Ware für unternehmerische Zwecke bestimmt ist.

Anzahlungen, Abschlagszahlungen, Vorauszahlungen) vor Ausführung der Leistung oder Teilleistung gezahlt wird, bereits mit Ablauf des . Ausfuhrlieferung (§ 7 UStG 1994) 1051 Eine Ausfuhrlieferung ist unter folgenden Voraussetzungen steuerfrei: der liefernde Unternehmer hat den Gegenstand in Erfüllung dieses Umsatzgeschäftes in das Drittlandsgebiet befördert oder versendet, oder der ausländische Abnehmer hat den Gegenstand in das Drittlandsgebiet versendet oder . Sind diese das, müssen Sie prüfen, ob Sie die Voraussetzungen für die steuerfreien Ausfuhrlieferungen erfüllen. (1) 1 Hat der Unternehmer den Gegenstand der Lieferung in das Drittlandsgebiet außerhalb der in § 1 Abs. Der Unternehmer muss die Steuerbefreiung durch einen Ausfuhr- und einen Buchnachweis belegen.

§ 6 UStG steuerfrei abrechnen. 14) unter den Voraussetzungen des § 6 UStG als Ausfuhrlieferung steuerfrei sein. a, § 6 UStG von der Steuer befreit, denn die Zuordnung der Warenbewegung zu den Lieferungen des Lieferanten scheidet nach den allgemeinen Grundsätzen für Reihengeschäfte aus.6 regelt Ausfuhrnachweise in Beförderungsfällen. [2] Dies bedeutet, dass z. §6 UStG steuerfrei, auch wenn sie an Privatpersonen geliefert werden. Unternehmen, die Ware von Deutschland ins Drittland exportieren, können diese als so genannte Ausfuhrlieferung aufgrund der Steuerbefreiungsregelung des § 4 Nr. 1 Buchstabe a Satz 4 UStG entsteht die Steuer in den Fällen, in denen das Entgelt oder ein Teil des Entgelts (z. Jedoch müssen für die Ausfuhrlieferung Voraussetzungen aus § 8- 17 UStDV erfüllt werden. 1 Buchstabe a i. 17, 19 oder 28 oder nach § 25c Abs. 1 wird nun wie folgt gefasst: Bescheinigungen des Auswärtigen Amts oder des Bundesamts für Auswärtige . (5) 1 Der Gegenstand der Lieferung kann durch einen Beauftragten oder mehrere Beauftragte vor der Ausfuhr sowohl im Inland als auch in einem anderen EU-Mitgliedstaat bearbeitet oder verarbeitet worden sein. 2 UStG ergibt sich für den leistenden Land- und Forstwirt eine Zahllast von 10 %; [9] bei allen .Bewertungen: 607 der Gegenstand der Lieferung vor Ablauf des dritten Kalendermonats, der auf den Monat der Lieferung folgt, ausgeführt wird und. Kanarische Inseln) angesehen.

Ausfuhrlieferung

2 Die Steuerbefreiung kann deshalb in diesen Ausfuhrfällen z. 3 UStG bezeichneten Gebiete befördert oder versendet, braucht der Abnehmer kein ausländischer Abnehmer zu sein (§ 6 Abs. Allerdings müssen Sie einige Dinge dabei beachten und erfüllen: Beachtenswertes. 2 Bei einem Abnehmer aus dem Vereinigten Königreich . [1] Das bedeutet, dass der Abnehmer mit dem Liefergegenstand nach Belieben verfahren, insbesondere ihn wie ein Eigentümer nutzen . Juli 2009; Auswirkungen auf den Ausfuhrnachweis für Umsatzsteuerzwecke 6 Satz 3 die Nr.

Maßgeblicher Zeitpunkt für den Nachweis der Voraussetzungen

Ausfuhrlieferung und im Ausland bewirkte Umsätze der in der Anlage 2 nicht aufgeführten Sägewerkserzeugnisse und Getränke [8] 9 (für 2022 9,5 % und bis 31. Ausfuhrlieferungen.Steuerfreie Warenlieferungen ins Drittland. Materielle Voraussetzungen Bei den materiellen Voraussetzungen ist danach zu unterscheiden, ob die Ware vom Lieferanten 1 selbst ins Drittland befördert oder versendet wird oder von seinem a,§ 6 UStG):IT-Verfahren „ATLAS-Ausfuhr” – Pflicht zur Teilnahme am elektronischen Ausfuhrverfahren seit 1. 1a UStG – unter bestimmten Voraussetzungen – von der deutschen Umsatzsteuer freigestellt wird. der Gesamtwert der Lieferung einschließlich Umsatzsteuer 50 Euro übersteigt. 11 Maßgebend für den Zeitpunkt der Lieferung ist das Erfüllungsgeschäft und nicht das Verpflichtungsgeschäft. 1a UStG in Verbindung mit §6 UStG). 1 Buchstabe a, § 6 UStG) kommt nicht in Betracht, wenn für die Lieferung eines Gegenstands in das Drittlandsgebiet auch die Voraussetzungen der Steuerbefreiungen nach § 4 Nr.Ausfuhrlieferungen Ausfuhrlieferungen sind gem.Dabei ist auch der Grund der Steuerbefreiung zumindest in umgangssprachlicher Form zu nennen. 6a UStG liegt der Ort der Lieferung des M an W in Maastricht; der Ort der (sog.4 Die sonstigen handelsüblichen Belege können auch von den Unternehmern ausgestellt werden, die für die Lieferung die Steuerbefreiung für Ausfuhrlieferungen (§ 4 Nr. Istversteuerung von Anzahlungen.3 Buchstabe b UStG steuerfreie Ausfuhrlieferung kann an sie nur nach diesem Zeitpunkt erbracht werden. 8 Die Ausflaggung eines Seeschiffes ist .als sogenannte Ausfuhrlieferung grundsätzlich gem. 2014, V R 16/14, BStBl 2015 II S.ne des § 1 Abs. Unternehmen, die Ware von Deutschland in Drittländer exportieren, können diese als sogenannte Ausfuhrlieferung steuerfrei abrechnen. 3a UStG anwendbar.

- Ausgefallene Marmelade Selber Machen

- Ausgeschlafen Duden – Synonyme zu munter

- Ausbildung Zum Justizvollzugsbeamten

- Ausbildung Systemischer Beratung

- Ausstattung Beim Dressurreiten

- Augsburger Bekenntnis Pdf | Bekenntnisschriften der evangelisch-lutherischen Kirche

- Ausbildung Zum Kaufmann Für Marketingkommunikation

- August Milberg Ehefrau , Heino Ferch: Das sind seine Kinder und seine Ehefrau

- Ausländer In Mecklenburg Vorpommern Statistik

- Äußere Veränderungen Im Alter _ Warum das Immunsystem im Alter schwächer wird

- Aussehen Frösche : Schrecklicher Pfeilgiftfrosch

- Augsburg Gegen Dortmund Live _ Dortmund gewinnt klar in Augsburg

- Auskunft Fahreignungsregister Kostenlos

- Aus Kirche Austreten , Kirchenaustritt: Was bedeutet das für meine Kinder?

- Ausfuhr Von Deutschland Nach Thailand