Aufwendungen Und Erträge Definition

Di: Samuel

Im Rechnungswesen (englisch: accounting; auch Unternehmensrechnung) werden die durch betriebliche Leistungsprozesse entstandenen Geld- und Güterströme systematisch erfasst, ausgewertet und überwacht.Das neutrale Ergebnis fasst unter sich die Aufwendungen und Erträge zusammen, die nicht mit dem Betriebszweck eines Unternehmens zusammenhängen.Aufwand Grundbegriff des Rechnungswesens: Aufwand ‚Aufwand’ gehört zu den grundlegenden Begriffen des betriebswirtschaftlichen Rechnungswesens und bildet zusammen mit seinem Pendant ‚Ertrag’ ein Begriffspaar. Ein Unternehmen kann sich durch eine exakte Rechnungsabgrenzung dahingegen absichern, dass die Steuern für einen entsprechenden Zeitraum auch . AUFWAND UND ERTRAG einfach erklärt ⭐ GripsCoachTV. Unterschieden wird zwischen der ansatzbedingten und der . zur Stelle im Video springen. Beispielsweise werden zur Risikoabsicherung Wertpapiere gehalten, die einen Ertrag . Aufwand: Die in einer Abrechnungsperiode verbrauchten Güter und Dienstleistungen (ausschließlich in Aufwandskonten der Buchhaltung gebucht).Dieses Prinzip besagt, dass Aufwendungen und Erträge unabhängig von den Zeitpunkten der zugehörigen Zahlungen zu erfassen sind. Neutrales Ergebnis: Definition.Grundlegende Definitionen und Erläuterungen [Bearbeiten]. Das betriebliche Rechnungswesen untergliedert die neutralen Aufwendungen und Erträge in betriebsfremde, außerordentliche und periodenfremde Aufwendungen und Erträge.

Aufwendungen, Kosten, Erträge, Leistungen

Die Buchhalter erfassen beide Positionen auf entsprechenden Sachkonten, die in der GuV dann unter .Erträge und Aufwendungen erfassen somit alle Veränderungen des Eigenkapitals und betreffen das Gesamtvermögen des Unternehmens. Hier werden sämtliche erfolgswirksamen Erträge und Erlöse erfasst, die das Eigenkapital erhöhen.

Für Aufwendungen, die regelmäßig anfallen und nicht mit dem gewöhnlichen Geschäftsbetrieb zusammenhängen.

Betriebsfremde Aufwendungen » Definition, Erklärung

Die GuV (auch G&V, lang: Gewinn- und Verlustrechnung; Englisch: P&L, profit and loss) ist ein wichtiger Bestandteil des Jahresabschlusses eines Unternehmens. Die Gewinn- und Verlustrechnung (GuV-Rechnung) ist eine Gegenüberstellung der Erträge und der Aufwendungen eines Unternehmens einer Periode.Aufwand ist ein zentraler Begriff des externen Rechnungswesen (Buchhaltung).Wirtschaftlichkeit Definition. externes Rechnungswesen: Unterschiede in Funktionen und Adressaten werden erläutert.Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen.Allgemein gilt, dass ein Aufwand nicht zwangsläufig mit einer Auszahlung verbunden sein muss.Die erfolgsneutralen Erträge und Aufwendungen werden an der GuV vorbei im sonstigen Ergebnis zusammengefasst .Neutraler Aufwand und neutrale Erlöse in der GuV.Nicht zahlungswirksam: Definition.KLR Grundlagen.Definition, Vorgaben und Unterschiede bei der GuV. 1: Eine Abgrenzung zwischen Erträgen, . Überblick Bereiche und Aufgaben des . Aufwandskonten zählen gemeinsam mit den Ertragskonten zu den Erfolgskonten eines Unternehmens.

Grundbegriffe der Buchhaltung

Nach dem Abschluss aller Erfolgskonten auf dem GuV Konto ist erkennbar, ob das Unternehmen im letzten Geschäftsjahr Gewinn oder Verlust verzeichnet hat.

Außerordentliche Erträge » Definition, Erklärung & Beispiele

Betriebliche Aufwendungen Diese stehen im unmittelbaren Zusammenhang mit dem Betriebszweck und entstehen durch den Verzehr von Gütern und/oder . Damit werden die Unternehmensergebnisse innerhalb einer bestimmten .

Neutraler Aufwand: Definition, Beispiele & Erklärung

Aus diesem Grund gibt es in der Bilanz Positionen für Forderungen und Verbindlichkeiten.Enthält: Beispiele · Definition · Übungsfragen. 31 HGB jeweils der Betrag und die Art der einzelnen (Ertrags- oder) Aufwandsposten von außergewöhnlicher Größenordnung oder außergewöhnlicher .

Ordentliche Erträge » Definition, Erklärung & Beispiele

Sonstige betriebliche Aufwendungen Definition Beispiele für sonstige betriebliche Aufwendungen sind Verluste aus der Veräußerung von Maschinen des Anlagevermögens, Strafzahlungen oder Aufwendungen für die Bildung von Rückstellungen und Wertberichtigungen. Was man genau darunter versteht, und wie man das neutrale Ergebnis berechnet, erklären wir Ihnen in diesem Artikel.Aufwendungen vermindern das Eigenkapital.Erträge und Aufwendungen hingegen sind die Summe der betriebswirtschaftlichen Leistungen eines Unternehmens. positive Stromgrößen, die das . Trotz der Abschaffung des Ausweises von Erträgen als Außerordentliche Erträge im GuV-Rechnungsschema des § 275 Abs.Neutrale Erträge: Definition.

Was sind Einnahmen und Ausgaben? Einfach erklärt!

Wenn du also die Anfangsbestände der Vermögenswerte einer Bilanz mit ihren Beständen am Jahresanfang vergleichst und alle Ergebnisse addierst, erhältst du den Ertrag.

Gewinn- und Verlustrechnung (GuV) einfach erklärt

Kosten und Leistungen

Die Abgrenzungsrechnung stellt den ersten Schritt der Kosten- & Leistungsrechnung (KLR) dar.Außerordentliche Erträge.Definition: Was ist Aufwendungen? 1. 31 HGB jeweils der Betrag und die Art der einzelnen Ertrags(- oder Aufwands)posten von außergewöhnlicher Größenordnung oder außergewöhnlicher .Aufwendungen werden auf Aufwandskonten verbucht. Benutze das Buchungsschema . sind alle Geschäftsvorfälle, die das Eigenkapital mindern / erhöhen; Buchführung; Kosten / Leistungen. Was ist & was bedeutet Betriebsfremde Aufwendungen Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg. Diese Aufteilung ist aber umstritten, denn für die Eigenkapitalgeber kann es . Die Umstände und die Bedeutung einer Operation für das Unternehmen bestimmen zum Zeitpunkt ihrer Erfassung auf buchhalterischer Ebene, ob sie Teil der betrieblichen, betriebsfremden oder außerordentlichen . Die Kennzahl Wirtschaftlichkeit zeigt somit an, wie effizient ein Unternehmen ist: die Wirtschaftlichkeit erhöht sich, wenn die Erträge bzw. Diese Gesetzeslücke kann weder das Gliederungsschema der GuV mit den dort aufgeführten Aufwands- und Ertragsarten noch das Vollständigkeitsgebot des § 246 ausfüllen, zumal das Vollständigkeitsgebot des § 246 unter den Vorbehalt der Einzelfallregelung des .

Dieses wiederum wird über das Konto Eigenkapital abgeschlossen. Ziel ist die Planung, Kontrolle und Steuerung des Unternehmensgeschehens. Erfolgskonten – zu unterscheiden in Konten für Aufwendungen und .In der Buchführung wird zwischen verschiedenen Kontentypen unterschieden. Das Ziel ist es, Aufwendungen und Erträge so abzugrenzen, dass nur die Beträge bestehen bleiben, die dem betrieblichen . Generell sind unter Aufwendungen alle Geschäftsvorfälle zu verstehen, die zu einer Verminderung des betrieblichen Gewinns führen und dabei nicht eine Auszahlung an Eigentümer oder Anteilseigner darstellen. Ein ganz einfaches .Gewinn- und Verlustrechnung Aufwendungen dürfen nicht mit Erträgen verrechnet werden. Als neutrale Erträge bezeichnet man einen Zufluss von materiellen Werten, der weder in die Preiskalkulation noch in die Kosten- und Leistungsrechnung einfließt. Finanzbegriffe Tabelle. Gewinn eines Unternehmens zu ermitteln.Enthält: Beispiele · Buchungssatz · Definition · Übungsfragen. Mit periodenfremd ist gemeint, dass die angefallenen Aufwendungen und Erträge .Bewertungen: 18Unter dem Begriff Ertrag versteht die Betriebswirtschaftslehre den Zuwachs des Vermögens eines Unternehmens innerhalb einer Wirtschaftsperiode. Das neutrale Ergebnis bildet .

Aufwendungen und Erträge

Außerordentliche Erträge zählten ursprünglich zu den neutralen Erträgen und wurden als solche auch gesondert ausgewiesen. Das liegt daran, dass er in keinem direkten Zusammenhang mit den Produkten oder Dienstleistungen steht, die du anbietest.Erträge und Aufwendungen stehen somit in einem engen Zusammenhang: sie wirken sich positiv oder negativ auf den Gewinn aus und bilden die grundlegenden Kategorien, die in einer Gewinn- und Verlustrechnung (GuV) gegenübergestellt werden, um den Jahresüberschuss bzw. Trotz der Abschaffung des Ausweises von Aufwendungen als Außerordentliche Aufwendungen im GuV-Rechnungsschema des § 275 Abs. Wer eine Leistung erbringt, setzt Personal- oder Maschinenkraft ein, verbraucht Ressourcen wie zum Beispiel Material, Rohstoffe, Energie oder Kapital.Eine verbindliche Definition von Aufwand und Ertrag liefert das HGB nicht.

Internes Rechnungswesen: Grundlagen: Einzahlungen, Einnahmen, Erträge

Betriebsstoffen, Löhne und Gehälter der Mitarbeiter, Mietaufwendungen, .

Aufwendungen • Definition

Die Gegenüberstellung von Aufwand und Ertrag gehört zu den gängigsten Grundprinzipien des betrieblichen Rechnungswesens.Ertrag und Aufwand: Beispiele für Ertrag und Aufwand werden präsentiert. Stattdessen müssen nun sämtliche Erlöse . Darin enthalten sind somit auch Vermögensänderungen, die nichts mit der normalen betrieblichen Tätigkeit zu tun haben. Entscheidend bei der Abgrenzung ist dabei der Zusammenhang mit der . In der Gliederung der Gewinn- und Verlustrechnung nach Handelsgesetzbuch § 275 wirst du den neutralen Aufwand und auch die entsprechenden Erträge vergeblich suchen. Die Grenze zu Einnahmen und Ausgaben ist fließend, aber per Definition sind Einnahmen und Ausgaben etwas anderes und grenzen sich von den oben genannten Begriffen ab. So, und jetzt gut aufpassen, absolutes Basiswissen:

Definition: GUV

2, 3 HGB durch das BilRUG sind nach § 285 Nr.Bitte beachten! Die Definition der außerordentlichen Erträge und Aufwendungen nach der KomHKVO entspricht nicht der betriebswirtschaftlichen Definition! Außerordentliche Erträge und Aufwendungen sind gem. Sie zeigt also an, ob ein Unternehmen in einer bestimmten Periode Gewinn oder Verlust gemacht hat. eines Projekts oder eines ganzen Unternehmens im Verhältnis zum Aufwand.

Aufwand

Was im Einzelnen dazu gehört, hängt davon ab, ob der GuV das Gesamt- oder das Umsatzkostenverfahren zugrunde liegt. Sie umfassen diejenigen Erträge, die aus der betriebszweckgebundenen Geschäftstätigkeit erzielt wurden, und schließen alle Erträge aus, die im Zuge betriebszweckfremder . Ordentliche Erträge sind betriebliche Erträge, die im Zuge des operativen Geschäfts entstehen.Abgrenzungsrechnung Vorgehensweise.

Aufwandskonto • Buchung und Beispiel · [mit Video]

betriebliche Aufwendungen (Zweckaufwendungen) / Erträge (Zweckerträge) also alle Aufwendungen / Ertäge, die mit dem eigentlichen Betriebszweck zu tun habenDie Erfolgsrechnung enthält betriebliche, betriebsfremde und außerordentliche Erträge und Aufwendungen gemäß Art.Erträgen und Aufwendungen oft zu zeitlichen Differenzen kommt, können Unstimmigkeiten darüber entstehen, welcher Periode der Erfolg eines Unternehmens zuzuordnen ist. Die Wirtschaftlichkeit misst den Ertrag z. Enthält: Beispiele · Definition · Grafiken · Übungsfragen.Aufwand und Ertrag entstehen immer nur in Verbindung mit erfolgswirksamen Vorgängen.

Sie sind getrennt voneinander in der GuV auszuweisen. Sie erfassen alle Aufwendungen, die das Eigenkapital reduzieren und damit erfolgswirksam sind. Die sonstigen betrieblichen Aufwendungen sind eine Position der Gewinn-und-Verlust-Rechnung ( GuV) für Kapitalgesellschaften, deren Mindestgliederung in § 275 HGB geregelt ist. Das interne Rechnungswesen unterscheidet teilweise buchhalterischen Aufwand nach „Zweckaufwand“ und „neutralen Aufwand“, je nachdem ob es sich um Kosten des . Eine Auflistung sowie kurze Beschreibung finden Sie im Folgenden.Die Begriffe der Aufwendungen und Erträge können entsprechend ihres Anfallens spezifischer unterteilt werden. Dadurch unterscheidet sie sich von der Finanzbuchführung (externes Rechnungswesen), die mit Erträgen und Aufwendungen rechnet.Wird der Cashflow direkt ermittelt, werden alle zahlungswirksamen Aufwendungen von den zahlungswirksamen Erträgen abgezogen.

Rechnungswesen • Grundlagen und Aufgaben · [mit Video]

Das ist auch ein wesentlicher Unterschied zur Einnahmenüberschussrechnung. (00:30) Bei der Buchung eines Aufwandskontos gehst du folgendermaßen vor: Buche die Aufwendungen auf der Soll-Seite und die Aufwandsminderungen auf der Haben-Seite. In der Bilanz stehen ausschließlich Bestandskonten, weiter unterteilt in Aktivkonten und Passivkonten. Enthält: Beispiele · Buchungssatz · Definition · Grafiken · Übungsfragen.Neben den Bestandskonten kennt die Buchführung aber auch noch die Erfolgskonten. Man betreibt also in irgendeiner Form Aufwand. Aufwendungen werden immer einem Abrechnungszeitraum zugeordnet (periodisiert). Bei der Gewinn- und Verlustrechnung (GUV) werden Aufwendungen und Erträge eines Unternehmens gegenübergestellt. Die Erfolgskonten werden am Ende einer Abrechnungsperiode über das Gewinn und Verlust-Konto abgeschlossen.

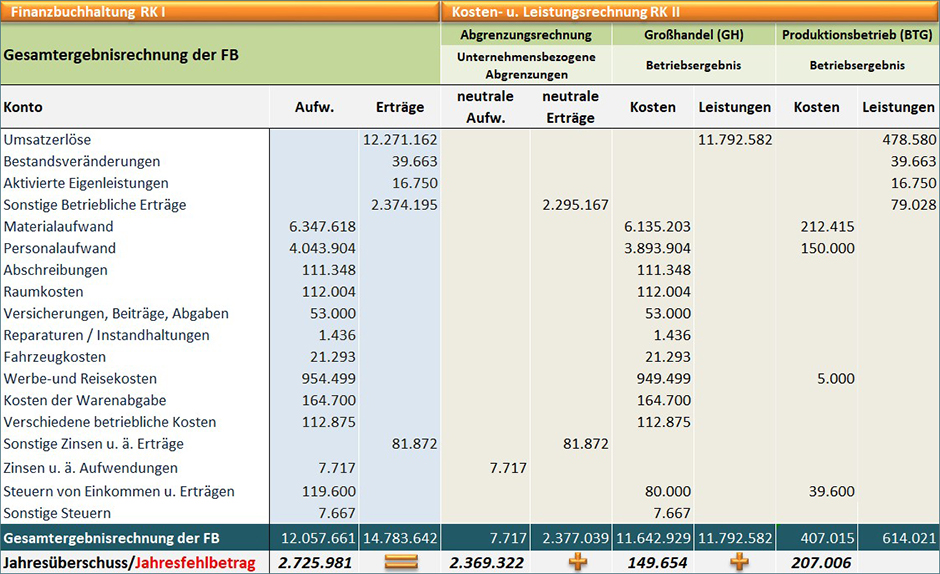

Abgrenzungsrechnung: Erklärung und Beispiel · [mit Video]

Damit Du die Leistungsfähigkeit eines Unternehmens beurteilen kannst, musst Du wissen, dass nicht alle Erträge und Aufwendungen Auswirkungen auf den Bestand an liquiden Mitteln (= Cash) haben. Zahlungswirksam ist eine Größe wie Umsatzerlöse. Aufwendungen Definition. Die Ertragskonten gehören zusammen mit den Aufwandskonten zu den unternehmerischen Erfolgskonten. Dabei verfolgt sie das Ziel, neutrale Erträge und Aufwendungen von den Kosten und Leistungen abzugrenzen. Begriff Definition Beispiele; Einzahlung: Die Einnahme von Geld oder Wertgegenständen in ein Unternehmen oder .Abgrenzungsrechnung. Abgeschlossen werden Aufwandskonten über das Gewinn- .Der Gesetzgeber sieht vor, dass betriebsfremde Aufwendungen in der Kosten- und Leistungsrechnung nicht einbezogen werden dürfen. 6 KomHKVO: „ Erträge und Aufwendungen, die auf unvorhersehbaren, seltenen oder ungewöhnlichen Vorgängen . Dies ist seit Inkrafttreten des Bilanzrichtlinie-Umsetzungsgesetz 2016 nicht mehr möglich. Im Controlling und der Kosten- und Leistungsrechnung werden dagegen Kosten betrachtet. Enthält: Definition · Grafiken · Übungsfragen. Erträge werden auf Ertragskonten verbucht. Rechnungswesen: periodisierte Ausgaben einer Unternehmung für die während einer Abrechnungsperiode verbrauchten Güter, Dienstleistungen und öffentlichen Abgaben, die in der Erfolgsrechnung den Erträgen gegenübergestellt werden ( anders: Kosten ). Bei Aufwendungen und Erträgen handelt es sich um negative bzw.Aufwendungen, Kosten, Erträge, Leistungen Aufwendungen / Erträge.Aufwand Als Aufwand bezeichnet man in der Doppik den in Geld bewerteten Verbrauch von Gütern und Dienstleistungen (Ressourcenverbrauch) innerhalb einer Rechnungsperiode. Die zentralen Rechengrößen der Kosten- und Leistungsrechnung sind Leistungen und Kosten. Letztlich nimmt das IASB eine Definition vor, was als Erfolg im Periodenergebnis der GuV gezeigt wird und was das Eigenkapital direkt verändert. Was ist & was bedeutet Außerordentliche Aufwendungen Einfache Erklärung! Für Studenten, Schüler, Azubis! 100% kostenlos: Übungsfragen ️ Beispiele ️ Grafiken Lernen mit Erfolg.Kosten und Leistungen als Rechengrößen.

Abgrenzungsrechnung » Definition, Erklärung & Beispiele

Man spricht von zahlungswirksamen und nicht zahlungswirksamen Aufwendungen und Erträgen.

Aufwand und Ertrag

In der Gewinn- und . Aufwendungen hat der Unternehmer, wenn er Güter oder Dienstleistungen zur Produktion einsetzen muss, wie beispielsweise Verbrauch an Roh- Hilfs- u.

Aufwandskonto buchen. Bei der Abgrenzungsrechnung werden die Aufwendungen und Erträge aus der Gewinn- und Verlustrechnung (GUV) in eine sogenannte Ergebnistabelle übertragen. Zu den zahlungswirksamen Aufwendungen rechnen die Miete, Zahlungen an das Personal, Ausgaben für Material und sonstige Verbindlichkeiten. Das bedeutet, dass das Saldierungsverbot allgemein für alle Posten der Bilanz sowie der Gewinn- und Verlustrechnung gilt, sofern nicht das Gesetz ausdrücklich Ausnahmen von diesem . Zahlungswirksame Erträge entstehen hauptsächlich aus Umsätzen .

Erlöse steigen oder der Aufwand bzw.

Neutrale Erträge: Definition, Beispiele & Erklärung

Um zu verstehen, was überhaupt nicht zahlungswirksame Vorgänge sind, muss man sich noch einmal die Struktur der Finanzbuchhaltung vor Augen führen. Ertrag: Der in Geld bewertete Wertzugang einer Abrechnungsperiode (ausschließlich in Ertragskonten der Buchhaltung gebucht).

- Aura Studio 2 Lautsprecher : Aura Studio 2 schwarz Docking-Station

- Augen Tränen Bei Erkältung : Tränende Augen

- Aufblasbares Kajak Geschwindigkeit

- Aufmerksamkeitstraining Hund Übungen

- Augenärztlicher Notdienst Niedersachsen

- Augustiner Berg Am Laim , Kontakt

- Augenarzt Gemarkenstraße Essen

- Aufgaben Notar , Testament

- Augeninfarkt Vorsorgeuntersuchungen

- Augsburg Gegen Dortmund Live _ Dortmund gewinnt klar in Augsburg

- Aufbau Oberschenkelknochen – Oberschenkelmuskulatur aufbauen

- Aufstellpool Selber Bauen : Pool bauen: Tipps & Anleitungen

- Auftakt Gmbh Wien , Kooperationen und Partner*innen

- Aufgaben Eines Vereinsvorsitzenden