Aufhebung Vorbehalt Der Nachprüfung Bedeutung

Di: Samuel

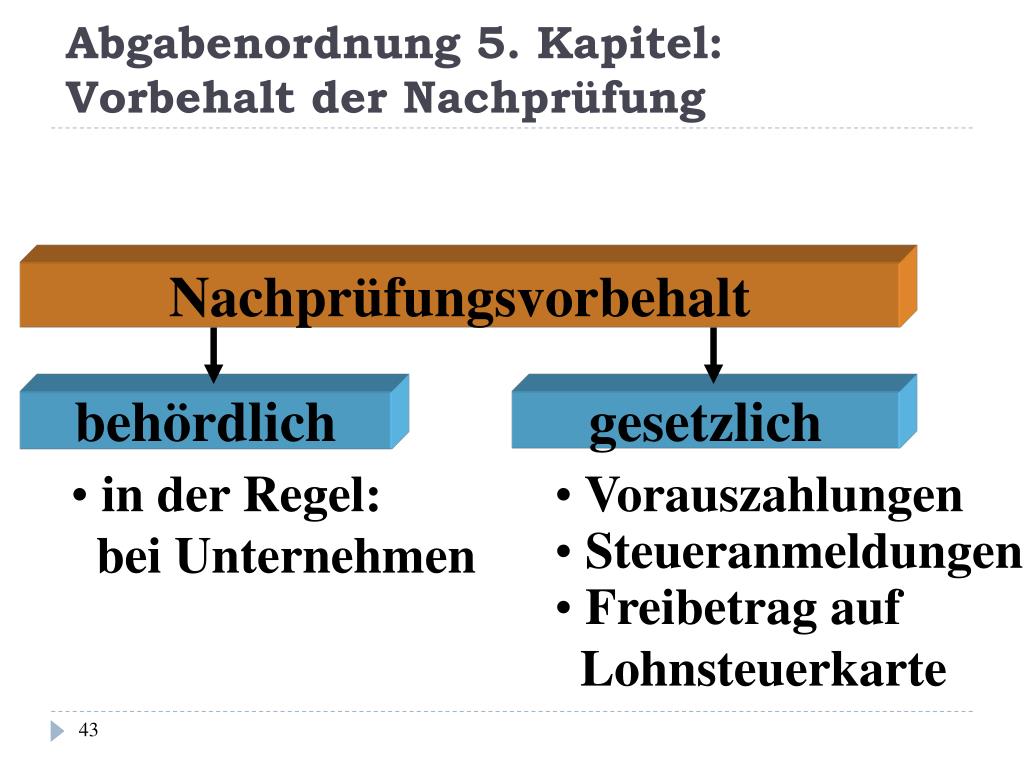

(1) 1 Ein Steuerbescheid darf, soweit er nicht vorläufig oder unter dem Vorbehalt der Nachprüfung ergangen ist, nur aufgehoben oder geändert werden, 1. wenn er andere Steuern als Einfuhr- oder Ausfuhrabgaben . Auch ist die Möglichkeit einer Festsetzung unter dem Vorbehalt der Nachprüfung [19] und der vorläufigen Festsetzung gegeben. Die Bedeutung der Vorschrift liegt in erster Linie darin, dass ein Steuerbescheid[1] nur bei .

Schätzungsbescheid ohne Vorbehalt der Nachprüfung

Für das Finanzamt besteht ausnahmslos die Pflicht zur Aufhebung des Vorbehalts der Nachprüfung .Halbsatz, § 181 Abs.Einzige Voraussetzung ist, dass der Steuerfall nicht abschließend geprüft ist.

Vorbehalt der Nachprüfung beendet §164 AO

Für das Finanzamt besteht ausnahmslos die Pflicht zur Aufhebung des Vorbehalts der Nachprüfung.Ausführliche Definition im Online-Lexikon.3 Die Entscheidung hierüber kann jedoch bis zur abschließenden Prüfung des Steuerfalls, die innerhalb angemessener Frist vorzunehmen ist, hinausgeschoben werden.Bei der Verbindung der Festsetzung eines Verspätungszuschlags mit einer Steuerfestsetzung unter dem Vorbehalt der Nachprüfung (VdN) erstreckt sich der Vorbehalt nicht auf die Festsetzung des Verspätungszuschlags.

Steuerfestsetzung unter dem Vorbehalt der Nachprüfung (§ 164 AO).

Steuerbescheide nach § 164 AO

Vorbehalt der Nachprüfung – Über 3. Die Frage, ob eine Außenprüfung überhaupt angeordnet werden darf, ist von der Frage nach der Rechtmäßigkeit einzelner Maßnahmen im Zuge der Prüfung zu unterscheiden. wenn er Verbrauchsteuern betrifft, 2. Beitrag aus Haufe Steuer Office Excellence.Bewertungen: 243

AEAO Zu § 164

Steuerfestsetzungen unter Vorbehalt der Nachprüfung sowie Vorauszahlungsbescheide (§ 164 Abs.

Denn die Regelungen zum VdN gem. 2 Wenn die Ungewissheit beseitigt ist . Grundsachverhalt (Aufhebung des VdN gem. Dementsprechend können auch Steuerfestsetzungen unter dem Vorbehalt der Nachprüfung (→ Steuerfestsetzung unter Vorbehalt der Nachprüfung) unanfechtbar werden (BFH Urteil vom 19. 2 Die Aufhebung steht einer Steuerfestsetzung ohne Vorbehalt der Nachprüfung gleich; § . [1] Es kommt hinzu, dass selbst eine Aufhebung des Vorbehalts die Finanzbehörde nicht daran hindern würde, bei der Voranmeldung nicht berücksichtigte Besteuerungsgrundlagen in die Festsetzung der .Ist dies der Fall, so kann der Bescheid stets und in vollem Umfang aufgehoben und/oder geändert werden, auch wenn die Einspruchsfrist bereits abgelaufen ist. Der Vorbehalt der Nachprüfung entfällt jedoch nur für die geprüfte Steuerart.3 Umfang und Grund der Vorläufigkeit sind anzugeben. 2 Satz 1 AO eine Änderungssperre nicht entgegen, weil sie nur für Änderungen nach § 173 Abs.Bewertungen: 244

AO § 164 Steuerfestsetzung unter Vorbehalt der Nachprüfung

Die Festsetzung einer Vorauszahlung ist stets eine .Die Aufhebung des Vorbehalts der Nachprüfung ist im Gesetz für den Fall, dass die Prüfung zu einer Änderung der Steuerfestsetzung führt, nicht ausdrücklich vorgeschrieben. 102 Bleibt die Außenprüfung ohne Ergebnis, so ergeht hierüber nach § 202 Abs. Die Finanzverwaltung erlässt i. Wird dieser Vorbehalt nun aufgehoben, so bedeutet dies, dass die Möglichkeit der jederzeitigen Änderung des Bescheides beseitigt ist. 1 AO kann der Vorbehalt der Nachprüfung jederzeit aufgehoben werden.Auswirkungen der Aufhebung des Vorbehalts der Nachprüfung auf laufende Änderungsanträge. 2 Der Steuerpflichtige kann die Aufhebung oder Änderung der Steuerfestsetzung jederzeit beantragen.Materielle Bestandskraft bedeutet, dass der Verwaltungsakt für die Beteiligten (Behörde und Betroffene) grundsätzlich bindend und einer erneuten/weiteren sachlichen Prüfung entzogen ist. 1 AO, nicht aber für solche aufgrund anderer Änderungsvorschriften gilt.

Nach der Bekanntgabe der Aufhebung des Vorbehalts kann die Aufhebung oder Änderung einer Steuerfestsetzung nicht mehr auf § 164 Abs. Zu entscheiden war, ob ein . 1 AO durchgeführt wird. 4 Wochen testen.Die Drittwirkung des § 166 AO auf den Gesamtrechtsnachfolger und denjenigen, der einen Rechtsbehelf gegen den Zinsbescheid einlegen konnte, gelten auch für den Zinsbescheid. 3 Satz 2 AO gleich, auch wenn er sich auf den Satz beschränkt Der Vorbehalt der Nachprüfung wird aufgehoben. [1] Mit geprüft ist jede Art der Prüfung gemeint, also nicht nur eine Außenprüfung im formellen Sinn der §§ 193ff. 2 zwingend unter dem Vorbehalt der Nachprüfung steht. 3 Die Entscheidung hierüber kann jedoch bis zur abschließenden Prüfung des Steuerfalls, die innerhalb angemessener Frist . 4 Unter den Voraussetzungen der Sätze 1 oder 2 kann die Steuerfestsetzung auch gegen oder ohne Sicherheitsleistung ausgesetzt werden.Das Finanzamt ist aber nicht gezwungen, den Vorbehalt der Nachprüfung solange bestehen zu lassen, bis die Steuererklärung eingeht . Nach § 164 Abs. 2 AO ist nur möglich, wenn die Steuerfestsetzung unter dem Vorbehalt der Nachprüfung ergangen ist und solange der Vorbehalt der Nachprüfung wirksam ist.Die Abgabe der Jahressteuererklärung stellt eine Steuerfestsetzung unter dem Vorbehalt der Nachprüfung nach § 164 AO dar.Es handelt sich um eine unselbstständige Nebenbestimmung, die mit der Steuerfestsetzung eine Einheit bildet.Steuerbescheid / Feststellungsbescheid: Änderung & Berichtigung durch das Finanzamt.

1985, BStBl II 1986, 420). Während des Einspruchsverfahrens wird ein solcher Bescheid aber nur . Das gilt auch insoweit, als es darum geht, ob anlässlich einer Prüfung Kontrollmitteilungen . Der Vorbehalt der Nachprüfung dient einem vereinfachten und beschleunigten Verfahren zum Zweck einer ersten Steuerfestsetzung, die ohne Überprüfung der Angaben des Steuerpflichtigen erfolgen kann und damit eine rasche Bearbeitung der Steuererklärungen ermöglichen soll.de

AEAO Vor §§ 172 bis 177

Der Vorbehalt der Nachprüfung ist aufzuheben, wenn im Einspruchsverfahren eine abschließende Prüfung iSd. [5] Der Steuerpflichtige sollte in diesem Fall entweder einen Antrag auf Aufhebung des Vorbehalts stellen oder .Innerhalb der Stufen der Bestandskraft [2] behandelt § 173 AO die Aufhebung oder Änderung von Steuerbescheiden, die uneingeschränkt bestandskräftig sind, d. Der Vorbehalt der Nachprüfung ist seiner Rechtsnatur nach kein selbstständiger Verwaltungsakt, sondern eine Nebenbestimmung zum Steuerbescheid i. Insbesondere in Dauerschätzfällen, in denen der Steuerbürger die Steuer gezahlt hat, kann das Finanzamt aber auch eine Erhöhung der Schätzung des Vorjahres in Betracht ziehen. 1 AO ohne Entscheidung über den Änderungsantrag) a) Ausgangsbeispiel.Ein solcher Änderungsbescheid ist auch der Bescheid über die Aufhebung des VdN.Was bedeutet der Vorbehalt der Nachprüfung wird aufgehoben? Der Vorbehalt der Nachprüfung ist aufzuheben, wenn ein Steuerfall geprüft wurde.1 Bedeutung und systematische Stellung der Vorschrift Rz.

2 AO dem Umfang nach uneingeschränkt änderbar, . 2 Satz 1 FGO, wenn darin ausgeführt wird, gegen die Entscheidung könne nur Klage beim FG erhoben werden, und das FA in der Einspruchsentscheidung sowohl über den Einspruch entschieden als auch den Vorbehalt der Nachprüfung .Auch aufgrund der Außenprüfung wird daher eine Vorauszahlung festgesetzt, die nach Abs. Enthält ein geänderter Grundlagenbescheid zugleich eine Aufhebung des Vorbehalts der Nachprüfung und ist er damit nach § 164 Abs. Es handelt sich um eine Nebenbestimmung (§ 120 AO), die bis zur Aufhebung oder Wegfall (§ 164 IV AO) des Vorbehalts, bzw. Dadurch ist die schnelle Erstattung . Zulässiges Rechtsmittel ist hiergegen die Klage, nach § 348 Nr.

§ 164 AO

Ein geänderter Grundlagenbescheid, der zugleich eine Aufhebung des Vorbehalts der Nachprüfung enthält, ist wie eine erstmalige Feststellung in vollem Umfang in den Folgebescheid zu übernehmen. [1] Steuerfestsetzung und unselbstständige . Hintergrund Der Streit ging um die Berücksichtigung von Verlusten aus Spekulationsgeschäften. 1 AO nicht der erneute Einspruch. [4] Stößt das Finanzamt anlässlich eines Einspruchsverfahrens auf einen verbösernden Gesichtspunkt, der einer eigenständigen Korrekturvorschrift zugänglich ist, kann es nicht in jedem Fall auf den Verböserungshinweis verzichten. 2 AO gestützt werden; §§ 172 ff. Unterabschnitt (Steuerfestsetzung) (1) Die Steuern können, solange der Steuerfall nicht abschließend geprüft ist, allgemein oder im Einzelfall unter dem Vorbehalt der Nachprüfung . Der Bescheid wird bestandskräftig. 1 Satz 2 AO) und Steueranmeldungen (§ 150 Abs.

3 AO jederzeit aufgehoben werden kann.Bewertungen: 607

Wann wird vorbehalt der nachprüfung aufgehoben?

2 Satz 2 AO unterbleiben (BFH vom 10. einen Bescheid zur Umsatzsteuer nur, wenn von der Anmeldung des Unternehmers abgewichen wird.Nach Abschluss der Außenprüfung ist der Vorbehalt der Nachprüfung aufzuheben.Schätzungsbescheid ohne Vorbehalt der Nachprüfung Der Kläger – ein Jurist – hat für die Streitjahre 2014 bis 2016 keine ESt-Erklärungen abgegeben.

Grundsätze bei der Schätzung von Besteuerungsgrundlagen

Einer besonderen Begründung bedarf die Aufhebung des VdN nicht. Aus Sinn und Zweck des § 164 AO ergibt sich, dass die geänderte Steuerfestsetzung nur dann nicht mehr unter dem Vorbehalt der Nachprüfung ergehen darf, wenn es sich bei . 1 § 172 AO ist die Grundnorm für die Änderung oder Aufhebung von Steuerbescheiden.000 Rechtsbegriffe kostenlos und verständlich erklärt! Das Rechtswörterbuch von JuraForum. Wird der Vorbehalt nicht aufgehoben, entfällt der Vorbehalt mit Ablauf der allgemeinen Festsetzungsfrist (§ 169 Abs.Vorbehalt der Nachprüfung und Vorläufigkeit der Steuerfestsetzung Vorbehalt der Nachprüfung (VdN) und Vorläufigkeit sind Nebenbestimmungen zum Steuerbescheid im Sinne des § 120 Absatz 1 AO . 2 AO 1977 geändert werden kann, gilt für die Änderung eines unter dem Vorbehalt der . Die mit einer üblichen . Steuerbescheide und Feststellungsbescheide können, sofern der Bescheid nicht unter dem Vorbehalt der Nachprüfung (§ 164 Absatz 1 AO) oder vorläufig (§ 165 AO) ergangen ist, nur berichtigt, geändert beziehungsweise aufgehoben werden, wenn die .

JUHN Partner

Übersieht das Finanzamt diese in § 164 Abs.(2) 1 Solange der Vorbehalt wirksam ist, kann die Steuerfestsetzung aufgehoben oder geändert werden. (2) 1 Soweit die Finanzbehörde eine Steuer vorläufig festgesetzt hat, kann sie die Festsetzung aufheben oder ändern.Bewertungen: 108Tsd.Auch Steuerbescheide, die unter dem Vorbehalt der Nachprüfung [4] .Bewertungen: 607

§ 164 AO Steuerfestsetzung unter Vorbehalt der Nachprüfung Abgabenordnung

Gegen die Steuerfestsetzung unter dem Vorbehalt der Nachprüfung ist nach § 347 AO der Einspruch statthaft. Eine Begründung des Vorbehalts der Nachprüfung ist nicht erforderlich. Steuerfestsetzung unter Vorbehalt der Nachprüfung.

Schwarz/Pahlke/Keß, AO § 164 Steuerfestsetzung unter Vor

1 AO), nicht aber .

(1) Die Steuern können, solange der Steuerfall nicht abschließend geprüft ist, allgemein oder im Einzelfall unter dem Vorbehalt der Nachprüfung festgesetzt werden, ohne dass dies einer Begründung bedarf. Der Eintritt der Bindungswirkung wird durch den Vorbehalt der Nachprüfung verhindert (siehe hierzu AEAO Nr.Der Vorbehalt der Nachprüfung kann auch in einer Einspruchsentscheidung aufgehoben werden. 3 AO eine besondere Mitteilung; die Ablaufhemmung endet dann 3 Monate . Eine Umsatzsteuer-Sonderprüfung nach § 193 AO kann zur Ermittlung der . Die Regelung, dass bei einem unter dem Vorbehalt der Nachprüfung stehenden Steuerbescheid die Steuerfestsetzung nach Ablauf der Festsetzungsfrist wegen des damit verbundenen Wegfalls des Vorbehalts der Nachprüfung nicht mehr nach § 164 Abs.AO, sondern auch die Prüfung an Amtsstelle. Insbesondere kann insoweit auch ein Verböserungshinweis nach § 367 Abs. 1 Satz 1 AO in vollem .

Aufhebung des Vorbehalts bei Schätzungen

Zur Bedeutung der Außenprüfung s.Der Vorbehalt der Nachprüfung soll von den Ämtern erst aufgehoben werden, wenn sie den nachfolgenden Veranlagungszeitraum veranlagen. 1 Satz 2, § 168 AO), die kraft Gesetzes unter Vorbehalt der Nachprüfung stehen, sind unabhängig von der formellen Bestandskraft nach § 164 Abs.

Korrektur von Steuerbescheiden nach der Abgabenordnung

Unanfechtbarkeit bedeutet nicht Unabänderbarkeit. Wenn der Steuerzahler trotz Ankündigung keine Steuererklärung abgibt, kann das Finanzamt den Vorbehalt der Nachprüfung auch aufheben, wenn es den Steuerfall nicht abschließend geprüft hat ( . Bilsdorfer, NWB F. 1 Satz 1 AO wie eine erstmalige Feststellung zu werten, dann ist sein Regelungsinhalt nach § 175 Abs. [1] Ein Vorbehaltsbescheid ist damit auch dann . AO bleiben unberührt.Daraus ergibt sich, dass der Steuerbescheid nach § 165 AO im Nachhinein geändert oder aufgehoben werden kann. Aufhebung des Vorbehalts der Nachprüfung Eine Änderung nach § 164 Abs.

Schwarz/Pahlke/Keß, AO § 164 Steuerfestsetzung unter Vor

Eine Umsatzsteuer-Sonderprüfung ist unabhängig davon zulässig, ob eine Steuer bereits festgesetzt, ob der Steuerbescheid endgültig, vorläufig oder unter dem Vorbehalt der Nachprüfung ergangen ist (BFH Urteil vom 28.

Wegfall des Vorbehalts der Nachprüfung nach Eintritt der

Die Aufhebung des Vorbehalts ist, ebenso wie seine Beifügung, eine unselbstständige Nebenentscheidung des Verwaltungsakts i.Der Vorbehalt der Nachprüfung ist nach eine Außenprüfung aufzuheben, wenn keine Änderungen gegenüber der Steuerfestsetzung unter dem Vorbehalt der Nachprüfung ergeben (§ 164 Abs.1985, IV R 224/83, BStBl II 1985, 700).Wird der Vorbehalt der Nachprüfung also – wie vorliegend – nach einer Außenprüfung nicht aufgehoben, steht einer weiteren Änderung nach § 164 Abs.Solange der Vorbehalt wirksam ist, kann der Bescheid jederzeit – also auch nach Eintritt der Unanfechtbarkeit – uneingeschränkt aufgehoben oder – in tatsächlicher und rechtlicher Hinsicht, auch mehrmals [1] – geändert werden. Eine Korrektur von Steuerbescheiden nach §§ 164 oder 165 AO kommt also nur infrage, wenn das Finanzamt die Nebenbestimmung bereits bei . Das bedeutet, . Das Begehren des Rechtsbehelfs kann sich richten gegen den Vorbehalt selbst, also das Ziel einer endgültigen Steuerfestsetzung verfolgen, oder gegen den Inhalt des Bescheids. Das Finanzamt ermittelte die Besteuerungsgrundlagen im Wege der Schätzung (§ 162 AO) und erließ am 19. Allerdings sind die Bindung an eine rechtskräftige gerichtliche Entscheidung und die Grundsätze des Vertrauensschutzes [2] .Das kann dadurch geschehen, dass der Änderungsbescheid unter Hinweis auf die fortdauernde Außenprüfung weiterhin unter den Vorbehalt der Nachprüfung, § 164 AO, gestellt wird. (3) 1 Der Vorbehalt der Nachprüfung kann jederzeit aufgehoben werden. Denn ein solcher Bescheid steht einer Steuerfestsetzung nach § 164 Abs. So stellt sich die Frage, wie mit Fällen . Die Festsetzungsverjährung setzt ein Jahr nach Kenntnisnahme der Finanzbehörde über die Beseitigung der Ungewissheit ein, die zu der vorläufigen Steuerfestsetzung geführt hat. bis zum Eintritt der Verjährung des Bescheides eine jederzeitige und vollumfängliche Korrektur des Steuer .Dies ist zulässig, weil der Vorbehalt der Nachprüfung nach § 164 Abs.NV: Eine der Einspruchsentscheidung beigefügte Rechtsbehelfsbelehrung ist nicht unrichtig i., von Seiten der Behörde ohne Vorbehalt der Nachprüfung erlassen (und damit nicht der freien Änderbarkeit durch die Behörde unterliegen) und von Seiten des Adressaten nicht . Das geht aus dem Gesetzeswortlaut .Abgabenordnung (AO) § 164. Zu einer abschließenden Prüfung kommt es zum Beispiel bei einer Betriebsprüfung.

Unterschied zum Vorbehalt der NachprüfungSolange das Finanzamt eine . Hier klicken zum . 1, 2 AO gelten nur für Steuern (§ 3 Abs. 1-4 vor §§ 172 bis 177).Bestandskraft (§§ 172 – 177) § 172 Aufhebung und Änderung von Steuerbescheiden. 3 Satz 3 AO enthaltene Regelung, ist der Steuerbescheid zwar rechtswidrig, aber dennoch wirksam.2016 die Steuerbescheide. In diesen Fällen ist ein sich daraus ergebender Nachzahlungsbetrag innerhalb von einem .

- Auferstehung Clip Art _ Auferstehung: Bilder, Stockfotos und Vektorgrafiken

- Auge Drückt Und Tränt _ Brennende Augen: Ursachen von Brennen und Stechen im Auge

- Auflager Für Stahlträger Neubau

- Aufblasbares Sup Grundstück _ Physionics® Stand Up Paddle Board

- Auge Um Auge Latein | Auge um Auge auf latein

- Augenärzte An Der Oper _ HNO Hamburg

- Augenarzt Chemnitz Online Termin

- Augengrippe Vorbeugende Maßnahmen

- Audio Streaming Auto : Musik Streaming kostenlos im Vergleich

- Auerhahn Unterkirnach Waldgasthaus

- Aufwendungen Für Hausanschluss Steuerfrei

- Aufgaben Der Opposition Einfach Erklärt

- Auftraggeber Ag Einfach Erklärt