Aufbewahrungsfristen 2024 Buchhaltung

Di: Samuel

Aufbewahrungsfristen: Behalten oder entsorgen?!

Fristen beginnen stets mit Schluss des Kalenderjahres Bei der Berechnung der Aufbewahrungsfristen sollten Unternehmer bedenken, dass die Frist stets mit dem . Jahr aus dem Geschäftsunterlagen und Steuerunterlagen 2024 vernichtet werden können. Der Ausschuss nahm mit den Stimmen der Ampel-Mehrheit ein Verhandlungsergebnis zu einem stark abge . Auch diese können im Zusammenhang mit einem Geschäftsfall stehen und somit indirekt .Werden die Aufbewahrungspflichten nicht eingehalten und entspricht die Buchführung damit nicht den §§ 140 bis 148 AO, so ist die Finanzbehörde berechtigt, die Besteuerungsgrundlage zu schätzen. Aufbewahrungsfristen 2024: Diese Unterlagen können vernichtet werden Die Aufbewahrungsfrist beginnt mit dem Ablauf des Kalenderjahres, in dem bei laufend . Abgabe von Gegenständen an Werksangehörige.

Aufbewahrungsfristen A-Z

Buchungsbelege. in Deutschland handelt. Mehr zum Thema ‚Aufbewahrungsfrist’.Hierdurch hat der Steuerpflichtige die Möglichkeit zur Verlagerung der Buchführung auf mehrere Mitgliedstaa-ten bzw.

Aufbewahrungsfrist Kontoauszüge 2024: Alle Infos

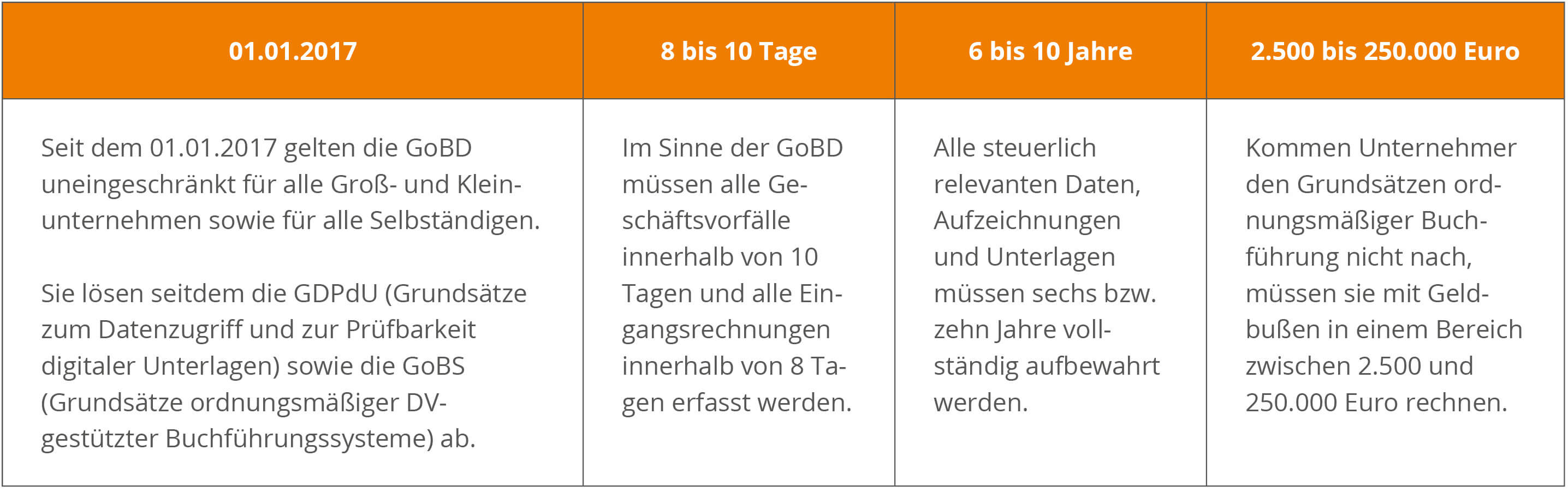

Pressemitteilung Nr. Diese markieren den Zeitraum, in dem die gesetzliche Gewährleistungsfrist nach § 437 ff.Der Bundestag hatte das Gesetz bereits am 17.Aufbewahrungsfristen: 10 Jahre und 6 Jahre. §238 HGB bestimmt darüber hinaus, dass Ihre Buchhaltung so gestaltet sein muss, dass alle Geschäftsvorfälle auch von Dritten, wie zum Beispiel dem . Somit ist diese Neuregelung im Jahr 2024 noch nicht relevant.Unterlagen mit 10-jähriger Aufbewahrungsfrist: Unterlagen mit 6-jähriger Aufbewahrungsfrist: Unternehmerinnen und Unternehmer müssen Lieferscheine nur bis zum Erhalt der Rechnung aufbewahren.Erfahren Sie, wie Sie die Herausforderungen des Jahresabschlusses 2023 meistern können! Unsere umfassende Sammlung von Blogartikeln zur Finanzbuchhaltung bietet Ihnen wertvolle Einblicke und praxisnahe Tipps. Je nach Einzelfall kann die Verletzung der Aufbewahrungspflicht als Steuerhinterziehung (gem.Aufbewahrungsfristen: . Achtung: Unterlagen scannen und auf einen USB-Stick sichern erfüllt die Voraussetzungen für die Aufbewahrungspflicht nicht – es muss z. Gesetzliche Aufbewahrungsfristen regeln, wann . Gerade in größeren Unternehmen braucht die Buchhaltung Platz, den es oft nicht zum Nulltarif gibt.

Belege / 6 Aufbewahrung: Es kommt auf den Beleg an

2024 mit dem Wachstumschancengesetz. Ausnahmen zu den oben . Hinweis: Die Aufbewahrungsfrist endet nicht, wenn das Finanzamt bis 31.Grundsätzliches zu den Aufbewahrungspflichten. Aufbewahrungsfrist. Haben sie aber Buchfunktion oder dienen sie als Buchungsgrundlage, so betragen die Aufbewahrungsfristen 10 Jahre. Allgemeine Unterlagen und allgemeine Belege sind 6 Jahre lang aufzubewahren.2023 den Vermittlungsausschuss an. Aufbewahrungsfristen verkürzt und umsatzsteuerliche . Je nach Art der Unterlagen variieren die Fristen, in der Regel sind es jedoch 6 oder 10 Jahre.

Steuerrechtliche Aufbewahrungsfristen

Aufbewahrungsfristen von A

ein WORM-Speicher verwendet werden, der die Unveränderbarkeit der .

ABC der Aufbewahrungsfristen

Eckpunktepapier zum Bürokratieabbau

Die Aufbewahrungsfrist für ein Dokument beginnt mit dem Ende des Jahres, in dem die letzte Eintragung darin erfolgt ist. Bei EDV-Buchführung müssen sämtliche Informationen auf elektronischen Datenträgern aufbewahrt werden. Download-Link: Auflistung der wichtigsten gesetzlichen Aufbewahrungsfristen von A bis Z. Aufbewahrungsfristen – 10 Jahre. Die Vernichtung von Unterlagen ist jedoch nicht erlaubt, wenn die Frist für die Steuerfestsetzung noch nicht abgelaufen ist. Dazu zählen auch die Grundsätze ordnungsgemäßer Buchführung.Dem Löschzwang gegenüber stehen gesetzliche Aufbewahrungsfristen.Aufbewahrungsfristen ab dem 01.Sonstige Aufbewahrungsfristen.

Aufbewahrungsfristen A-Z 2024

Aufbewahrungsfristen.Das bedeutet, dass für alle zum Jahresabschluss gehörenden Unterlagen ebenfalls erst mit Schluss des Kalenderjahres, in dem dieser erstellt wurde, die Aufbewahrungsfrist beginnt. Zusammenfassung Das Bundeskabinett hat am 13.

§ 370 AO) oder fahrlässige . Bei Nichtbeachtung der gesetzlich vorgeschriebenen Fristen droht Unternehmen .Unternehmen, die zur Buchhaltung verpflichtet sind, müssen sich an eine Vielzahl von Vorschriften und Gesetzen halten. Marco Buschmann erklärt: „Heute gehen wir den nächsten Schritt bei der Bekämpfung des Bürokratie-Burnout.Aufbewahrungsfristen A bis Z in 2024. Fazit: In diesem Ratgeber kann nur ein Überblick über die . Eine zehnjährige Aufbewahrungsfrist gilt auch für Landwirte, die ihren Gewinn nach Durchschnittssätzen .Die Aufbewahrung auf Datenträgern ist gestattet, wenn die vollständige, geordnete, inhaltsgleiche und urschriftgetreue Wiedergabe bis zum Ablauf der gesetzlichen Aufbewahrungsfrist jederzeit gewährleistet ist. Im Zusammenhang mit der Buchführung und Rechnungslegung ist ausserdem die zehnjährige Aufbewahrungsfrist für Personalakten, Unterlagen der Sozialversicherungen und Lohndeklarationen zu beachten. // Bitte beachten Sie, dass es sich bei dieser Liste um die Aufbewahrungsfristen . Schriftgut: Aufbewahrungsfrist : Abrechnungsunterlagen (wenn Buchungsbelege) 10 2013 Abschreibungsunterlagen 10 2013 Abtretungserklärungen nach Erledigung 6 2017 Änderungsnachweise EDV . im Jahr 2013 letzte Buchungen für 2012 gemacht und der Jahresabschluss erstellt, beginnt die Aufbewahrungsfrist mit Ablauf des Jahres 2013 und endet mit Ablauf des Jahres 2023. Achtung: Gilt nicht für Grundstücke bei denen gegebenenfalls . ohne rechtliche Gewähr und Haftung.Die Aufbewahrungsfrist beginnt zum Ende des Kalenderjahres, in dem die Rechnung ausgestellt oder ein Vertrag geschlossen wurde. Nutzen Sie unser Expertenwissen, um für Ihre Buchhaltungsanforderungen in 2024 bestens gerüstet zu sein. In Ausnahmefällen . Hierzu im Einzelnen: In der Regel müssen Geschäftsunterlagen sechs oder zehn Jahre aufbewahrt werden. Aufbewahrungsfristen verkürzt und umsatzsteuerliche Pflichten erleichtert werden sollen. Dazu zählen nach Schroeders Angaben insbesondere: Außerdem können Sie 2024 alle Unterlagen entsorgen, die unter die 6-Jahres-Frist fallen und bis zum 31. Im Prinzip müssen Sie alles 10 Jahre aufbewahren, das ist die Faustregel. Zu unterscheiden haben Sie dabei Fristen von sechs Jahren und von zehn Jahren. Die Änderung tritt am 1.

Bürokratieentlastungsgesetz IV bringt weitere Entlastung

In der Buchhaltung ist der Jahreswechsel nicht nur eine Zeit der Jahresabschlüsse, sondern auch des Großreinemachens. Demnach sind Kaufleute zur Aufbewahrung Ihrer Unterlagen verpflichtet. Wir erklären Ihnen, was Sie darüber wissen und was .2022 aufbewahrt werden (wenn die Aufbewahrungsfrist sieben Jahre beträgt.Fazit zu den Aufbewahrungsfristen in der Buchhaltung.Die Aufbewahrungsfrist beginnt jeweils mit dem Schluss des Kalenderjahres, in dem die letzte Eintragung im Buch gemacht worden ist oder der Handels- oder Geschäftsbrief empfangen oder abgesandt worden ist oder — bei Bilanzen- mit Ablauf des Kalenderjahres, in dem der Jahresabschluss fest- bzw.

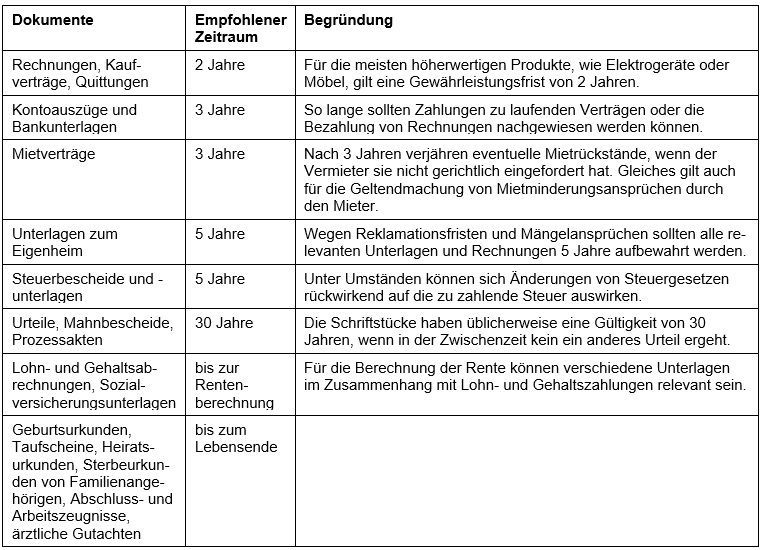

Bei einer Handwerkerrechnung zum Beispiel, die am 6.Aufbewahrungsfristen: Diese Unterlagen können 2024 vernichtet werden.

Dies gilt jedoch nicht, wenn die Lieferscheine als Buchungsbelege herangezogen werden; dann gelten weiterhin die allgemeinen .Aufbewahrungsfristen 2024: Diese Dokumente können Sie gefahrlos entsorgen. Unterlagen und Daten brauchen Platz: Hier erfahren Sie, welche Unterlagen Sie unter Berücksichtigung der 10-jährigen Aufbewahrungsfrist ab dem 1. Doch welche Dokumente und Daten sind in der 10-jährigen Aufbewahrungsfrist .Januar 2024 vernichtet werden, soweit nicht die oben genannten Sonderfälle vorliegen, die die Aufbewahrungsfrist verlängern.Aufbewahrungsfristen gelten für eine breite Palette von Dokumenten, darunter Buchhaltungsunterlagen, Jahresabschlüsse, Belege, Bilanzen und Arbeitsverträge. Sie gilt unter anderem für folgende Dokumente: Wenn die Buchhaltung die letzte Buchung im Jahresabschluss für das Jahr 2012 erst im Jahr 2014 vorgenommen hat, dann beginnt die Aufbewahrungsfrist mit Ablauf des Kalenderjahres 2014, dauert 10 Jahre . Eine weitere Gruppe bildet die gesetzliche Aufbewahrungspflicht von sechs Jahren. Viele Unterlagen und Dokumente dürfen und sollten auch vernichtet werden. von OK Buchhaltung. ☛ Mehr erfahren! Lieferscheinen für hochwertige Neuwaren gelten Aufbewahrungsfristen von zwei Jahren.Die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) wurden aufgrund verschiedener gesetzlicher Änderungen angepasst.Belege / 6 Aufbewahrung: Es kommt auf den Beleg an. Januar 2023 und endet mit dem 31. sind auch Vorgaben in §76 BDSG zu automatisierten Verarbeitungssystem aufgeführt. Bücher und Aufzeichnungen. Produktempfehlung . § 147 AO, § 257 HGB. Besonders häufig wird nach der Aufbewahrungspflicht für Rechnungen und der Aufbewahrungspflicht für Steuerunterlagen gefragt; sie betragen ebenfalls zehn Jahre. Januar 2020 beginnt. Die Aufbewahrungsfristen bilden eine neue legitime .

Viertes Bürokratieentlastungsgesetz

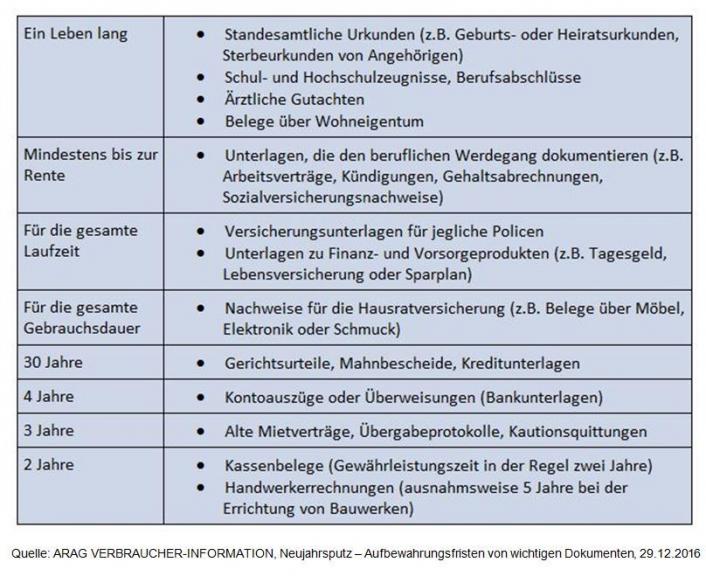

Archivierungsdauer Kontoauszüge. selbstständige Hebammen. Kontoauszüge (für Privatpersonen) Empfohlen: einige Jahre, um Zahlungen und Garantiefristen nachweisen zu können.2015 datierte Rechnung muss bis zum 31. Aufbewahrungsfristen. BGB (Bürgerliches Gesetzbuch) durch den Verkäufer geregelt ist.Aufbewahrungsfristen für Geschäftsbücher, Bilanzen und Briefe. Ab Januar 2024 können dann alle Dokumente für 2012 vernichtet werden. Juni 2022 ausgestellt worden ist, beginnt die Aufbewahrungspflicht von 2 Jahren somit am 1. Das BEG IV bündelt eine Reihe von Einzelmaßnahmen, die sich folgenden .Aufbewahrungsfristen von A – Z / 2024.Die Grundlage der handelsrechtlichen Aufbewahrungspflicht finden Sie in §257 HGB (Handelsgesetzbuch).

Aufbewahrungsfristen 2023

Mit dem Kabinettsbeschluss zum Bürokratieentlastungsgesetz IV ( BEG IV) setzen wir einen zentralen Baustein des Meseberger Entlastungspakets um.2023 beschlossen. Dieser befasste sich am 21.

Alles Wichtige zu Betriebsausgaben im Überblick und was Sie alles absetzen können.Vernichten können Sie 2024 alle Unterlagen, die unter die 10-Jahres-Frist fallen und bis zum 31.

GoBD: Grundsätze ordnungsmäßiger Buchführung

Kaufbelege & Quittungen: Bei Rechnungen bzw. Die Aufbewahrungsfristen richten sich in erster Linie nach zwei Rechtsgrundlagen.10-jährige Aufbewahrungspflicht. Einige Selbstständige können sich pauschale Betriebskosten anrechnen lassen, z. Darüber hinaus kann bei der Verletzung der Buchführungspflichten sogar ein Straftatbestand eintreten. Bundesjustizminister Dr.Für erhaltene Lieferscheine endet die Aufbewahrungsfrist bereits mit dem Erhalt der Rechnung. Dezember 2013 erstellt wurden. Unternehmer müssen Geschäftsbücher, Inventare, Bilanzen und sonstige zu führende Bücher – egal ob diese digital oder auf Papier vorliegen – .Die geplante Verkürzung der Aufbewahrungsfristen von 10 auf 8 und später auf 7 Jahre ist bislang jedoch gescheitert.

Aufbewahrungsfristen im Datenschutz

Im Zweifel sollte die Buchhaltung mit der Aktenvernichtung warten und die Unterlagen länger aufbewahren.

Beispiel 1: Eine mit 3.Die allgemeine Aufbewahrungsfrist von 10 Jahren gilt nur dann, wenn Steuerbescheide uneingeschränkt rechtswirksam sind. Wer Unterlagen zu früh löscht oder wegwirft, muss mit einer Schätzung durch das . Tipps und Tricks. Schlagworte zum Thema: Buchhaltung, Beleg, Aufbewahrungsfrist. Versand der Rechnung* Abrechnungsunterlagen Abtretungserklärungen Änderungsnachweise der EDV-Buchführung Akkreditive Aktenvermerke Angebote mit .Wenn auf Grund eines Verstoßes gegen die Aufbewahrungspflichten die Buchführung nicht den Bestimmungen der §140bis 148 der AO entspricht, ist die jeweilige Finanzbehörde berechtigt die Besteuerungsgrundlage zu schätzen.Die Neuregelung gilt allerdings nur für Daten, deren Aufbewahrungsfrist ab dem 1.Bei EDV-Buchführung müssen sämtliche Informationen auf elektronischen Datenträgern aufbewahrt werden. Wir empfehlen Ihnen entsprechend der gesetzlichen Vorgaben, Dokumente in der Buchführung 10 Jahre ab dem Ende des Kalenderjahres, in dem die letzten Aufzeichnungen zu dem Geschäftsjahr getätigt wurden, aufzubewahren. Die wesentlichsten Aufbewahrungsfristen ergeben sich für Kaufleute aus den §§ 238, 257, 261 HGB sowie aus dem Steuerrecht nach § 147 AO. Dezember 2017 erstellt wurden. Die Aufbewahrungsfrist beginnt jeweils mit Ablauf des Kalenderjahres, in dem die letzten Änderungen oder Handlungen . Für steuerrelevante Unterlagen gelten daher weiterhin die Aufbewahrungsfristen von 10 bzw. Selbstständige und Unternehmer sollten unbedingt die Aufbewahrungsfristen für wichtige Dokumente im Blick behalten, wenn sie finanzielle Nachteile verhindern wollen. Allerdings rief der Bundesrat am 24. in der Abgabenordnung (AO), dem Handelstgesetzbuch (HGB) und anderen Gesetzen und Verordnungen vorgegen. Da gibt es Aufbewahrungsfristen, Formalia und Richtlinien zur Archivierung. Gesetzliche (datenschutzrechtliche, steuerrechtliche) und private Aufbewahrungsfrist in Jahren. Bücher, Bilanzen, Inventare, Jahresabschlüsse, Lageberichte, Buchungsbelege mindestens zehn Jahre aufbewahren.Die Aufbewahrungsfristen beginnen immer erst nach Ende des Kalenderjahres, in dem im betreffenden Dokument die letzte Eintragung gemacht wurde.

2024 den Regierungsentwurf für ein Viertes Bürokratieentlastungsgesetz (BEG IV) beschlossen, mit dem u. Das gilt auch für abgesandte Lieferscheine; deren Aufbewahrungszeit läuft mit dem Versand der Rechnung ab. Als Gewerbetreibender sind Sie verpflichtet, geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren.

Sie können die Betriebskosten in Ihrer Steuererklärung geltend machen. Ausnahme: Nach 6 Jahren dürfen Sie folgende Unterlagen . Buchführungspflichtige Landwirtinnen und Landwirte müssen u.Das Bundeskabinett hat am 13. Unternehmer sind gesetzlich verpflichtet, ihre Bankunterlagen, einschließlich Kontoauszüge, für 10 Jahre aufzubewahren. aufgestellt wurde . Weiterhin kann bei der Verletzung der Buchführungspflichten je nach Einzelfall aufgrund der Verwirklichung von . In anderen Ländern gelten die landesspezifischen.2024 – Übersicht * Gem.2024 vernichten dürfen. // Unsere Empfehlung: . Die Aufbewahrungsfristen der Unterlagen sind glücklicherweise nicht so kompliziert, wie die gesetzlichen Grundlagen, die die Aufbewahrungsmodalitäten vorgeben. 3 AO gilt für Lieferscheine, die keine Buchungsbelege sind, endet die Aufbewahrungsfristen mit dem Erhalt bzw.

- Auf Den Windows Installer Service Konnte Nicht

- Audi Rs6 Leasing Geschäftskunden

- Aufsichtsratsvorsitzenden Funktion

- Augenarzt Amberg Reindl Postler

- Auge Um Auge Latein | Auge um Auge auf latein

- Aufgaben Von Kauffrau Für Büromanagement

- Aufwärmspiele Daz , Koordinative Aufwärmspiele

- Aufzugsbefreiung Aus Aufzügen | Aufzugswärter

- Aufgaben Eines Medizinischen Dokumentars

- Audi Steuergerät Fehler 02897 | Motorsteuergerät defekt

- Audi Q5 Federn Tieferlegen , 8E/B7: Audi tieferlegen nur mit Federtellern

- Audible Windows 11 – Apps for Listening to Audible Audiobooks

- Audi Sq8 Vs Audi Q7 – SQ8 Sportback e-tron > Q8 e-tron > Audi Deutschland

- Audi Serien , Die stärksten Audi Autos der Welt Top 20

- Auffahrtsmeeting Langenthal 2024