Alarmanlage Abschreibung Dauer

Di: Samuel

6 EStG eingeschränkt. Wenn die Mietereinbauten diese Kriterien erfüllen, sind sie in der Bilanz des Mieters als Anlagevermögen zu aktivieren und über die Nutzungsdauer .

Anschaffung einer Alarmanlage als Betriebsvorrichtung

Abschreibungen.1993 BStBl-Fundstelle BStBl I 1993, 893 Dokument herunterladen [PDF, 28KB] Bezug: BMF . Weiterlesen: Die Abschreibung von Jalousien – so geht’s.Die Abschreibung ab dem Jahr, in dem die zusätzlichen Kosten entstanden sind, beträgt dann 2 % von 410.Außenanlagen, die mit dem Gebäude in einem einheitlichen Nutzungs- und Funktionszusammenhang stehen, gehören zu den Gebäudeherstellungskosten und sind einheitlich mit dem Gebäude abzuschreiben. Sie sind nachträgliche Herstellungskosten, wenn die Alarmanlage erst nach der Fertigstellung des Gebäudes eingebaut wird.Einsetzen von zusätzlichen Trennwänden, Errichtung einer Außentreppe, Einbau einer Alarmanlage [13], einer Treppe zum Spitzboden, eines Kachelofens oder eines Kamins.Es zählt aber nicht nur die Alarmanlage selbst, sondern den Anschaffungskosten muss auch der Einbau hinzugerechnet werden.Wiedereinführung der degressiven AfA für die Jahre 2020 bis 2022.Abschreibung (AfA = Absetzung für Abnutzung) bedeutet, dass die Anschaffungs- oder Herstellungskosten von Wirtschaftsgütern des Anlagevermögens verteilt über die Nutzungsdauer als Aufwand bzw.200 EUR für 12 Monate.1993 Gültig ab 25.Bei der Abschreibung AfA werden Anlagegüter wie Überwachungsanlagen mit 11 Jahre Nutzungsdauer angegeben. Alarm- und Überwachungsanlagen 10 Wasseraufbereitungsanlagen 10 Sanitäre Anlagen Sanitäre Anlagen Sanitäre Anlagen 10 Rohrnetze Wasser 33 Solaranlage 20 FAHRZEUGE Kraftfahrzeuge Kraftfahrzeuge . Betriebsvorrichtungen werden unabhängig vom Gebäude als selbstständige Wirtschaftsgüter abgeschrieben, sonstige Mietereinbauten und Mieterumbauten nach den für das betreffende Gebäude geltenden Grundsätzen. Wirtschaftliches Eigentum und betrieblicher Nutzungsvorteil; Mietereinbauten und Mieterumbauten, welche den oben genannten Kategorien zugeordnet werden können, . Sie haben jedoch auch die Möglichkeit, das GWG über die gesamte Nutzungsdauer abzuschreiben (Wahlrecht).Eine Abschreibung ist demnach beim Mieter entweder über die Mietdauer oder über die betriebsgewöhnliche Nutzungsdauer möglich gemäß § 7 Abs. Die Abschreibung wird auf das Konto „Abschreibung auf Sachanlagen (ohne AfA auf Kfz und Gebäude) (SKR03: 4830 – .

1 Satz 2 Einkommensteuergesetz) für Anlagegüter ausgewiesen, die nicht branchenspezifisch genutzt werden. in den amtlichen AfA-Tabellen oder in Gesetzen angegebene Nutzungsdauern. Kläranlagen, Kraftstoffanlagen, Speiseaufzüge. Danach sind bei der Gewinnermittlung u.2002, S 2134 – 36 – St 112 – K Mietereinbauten und -umbauten können Scheinbestandteile, Betriebsvorrichtungen und sonstige Mietereinbauten und -umbauten sein (BMF-Schreiben vom 15.aktuelle Einstellung: ND in J. Die Finanzverwaltung hat bereits mit einem aktuellen BMF-Schreiben die Möglichkeit eröffnet, bestimmte digitale Wirtschaftsgüter in einem Jahr abzuschreiben, statt wie bisher in 3 Jahren. 2 EStG konnte bis 30.Die weitere AfA ist nach § 7 Abs.Eine Alarmanlage zählt nur ausnahmsweise als Betriebsvorrichtung, wenn sie in einer Tresoranlage eines Kreditinstituts installiert wird.

Abschreibung Überwachungsanlagen

2 Möglichkeit zur Zugrundelegung einer einjährigen Nutzungsdauer bei digitalen Wirtschaftsgütern Nach dem BMF-Schreiben vom 22.

Abschreibungsfristen / AfA-Tabellen

‖ Für die Ermittlung der Nutzungsdauer des Gegenstands „Einbruchmeldeanlage“ sowie der anderen Anlagen nutzen wir die amtlichen AfA . Sie orientiert sich an der tatsächlichen ND eines unter üblichen Bedingungen arbeitenden Betriebs.Abschreibung berechnen. Im Jahr der Anschaffung hat die Abschreibung zeitanteilig zu erfolgen. Ein Satz von 1,5 Prozent (= 66,6 Jahre Restnutzungsdauer) ist anzuwenden, soweit Gebäude des Betriebsvermögens zu Wohnzwecken vermietet sind.Der allgemeine AfA -Satz für Betriebsgebäude beträgt für alle betrieblichen Einkunftsarten einheitlich 2,5 Prozent (= 40 Jahre Restnutzungsdauer). Notifier ® is the largest manufacturer of engineered fire alarm systems with over 400 distributors worldwide.1976, BStBl 1976 I S. 863 Nutzung zu eigenen Wohnzwecken und unentgeltliche Überlassung an andere

Commercial Fire Alarm and Security Systems & Services

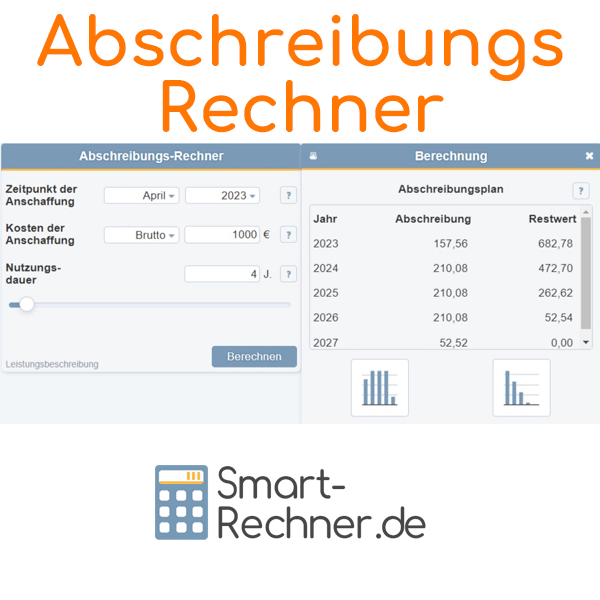

Mit dem AfA-Rechner ermitteln Sie die jährlichen Abschreibungsbeträge von Wirtschaftsgütern.Es wird nicht beanstandet, wenn abweichend von § 7 Abs.

Abschreibung PV-Anlage: 3 Methoden & Neuerung seit 2022

Die Tabelle gilt für alle folgenden Wirtschaftszweige: Forstwirtschaft.

Handelsrechtlich werden die lineare . [1] Die AfA-Tabellen sind anzuwenden, soweit sie nach der Einschätzung des FG den Einzelfall vertretbar abbilden. 1 des Gesetzes zur Modernisierung des Bilanzrechts vom 25. Dies ist im Einzelfall zu prüfen.Auch für die AfA gilt der Maßgeblichkeitsgrundsatz der Handelsbilanz für die Steuerbilanz des § 5 Abs. Keine nachträglichen Herstellungskosten, sondern Herstellungskosten für ein anderes Wirtschaftsgut entstehen, wenn das bisherige Gebäude im Wesen geändert und so .Betriebliche Fernsehgeräte sind über die betriebsgewöhnliche Nutzungsdauer, die nach amtlicher AfA-Tabelle sieben Jahre beträgt, linear abzuschreiben. Mit dem Zweiten Corona-Steuerhilfegesetz [5] und dem Vierten Corona-Steuerhilfegesetz [6] wurde für bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 31.

Aktivierung + Abschreibung von Mietereinbauten

Herstellkosten größer als 800 EUR. Die degressive Abschreibung existierte bis Ende 2022; wir betrachten sie trotzdem, da sie in der Zukunft wieder . Sie sind abzugrenzen gegenüber den AK und HK, die nicht (Grund und Boden) oder nur im Wege der AfA (Gebäude) abziehbar sind.2000 angeschafft oder hergestellt worden sind.

531,25 Euro und so weiter.

Absetzung für Abnutzung (AfA) ⇒ mit Liste

Hier sah die Formel so aus: Da wir eine Nutzungsdauer von 8 Jahren haben, beträgt unser linearer Abschreibungssatz 12,5 %: Lass uns am besten anhand einer Tabelle die Abschreibung des Gabelstaplers betrachten.Absetzung für Abnutzung (AfA) in Österreich [mit Liste] Unter Absetzung für Abnutzung (AfA) versteht man die Aufteilung der Anschaffungskosten eines Wirtschaftsguts über die Nutzungsdauer.

Betriebliche Abschreibung von Gebäuden

die einkommensteuerlichen Vorschriften über die AfA zu befolgen. Providing thoughtful and reliable solutions designing, installing, monitoring . Die Abschreibungen werden also jedes Jahr geringer.

Schnell: In Sekundenschnelle liegt der Abschreibungsplan für Sie bereit.

AfA-Tabelle für den Wirtschaftszweig Fernmeldedienste

AfA bei Mietereinbauten und -umbauten OFD Düsseldorf, 8.1 Begriffsbestimmungen. Betriebsvorrichtungen sind bewegliche Wirtschaftsgüter und können nach der AfA-Tabelle abgeschrieben werden.IFRS: FASB stoppt Projekt zur Einführung der planmäßigen Abschreibung des Geschäfts- oder Firmenwerts Bild: AdobeStock Der FASB hat etwas überraschend in seiner Juni-Sitzung einstimmig beschlossen, das Projekt zur Einführung der Folgebewertung des Geschäfts- oder Firmenwerts von seiner Agenda zu nehmen und somit die planmäßige . Nur steuerlich zulässige Abschreibungen dürfen handelsrechtlich nicht übernommen .Auch Außenanlagen, die funktionell direkt zum Gebäude gehören, können möglicherweise nicht gemäß der obigen Regelung abgeschrieben werden.

Steuerliche Abschreibungen bei Wirtschaftsgütern

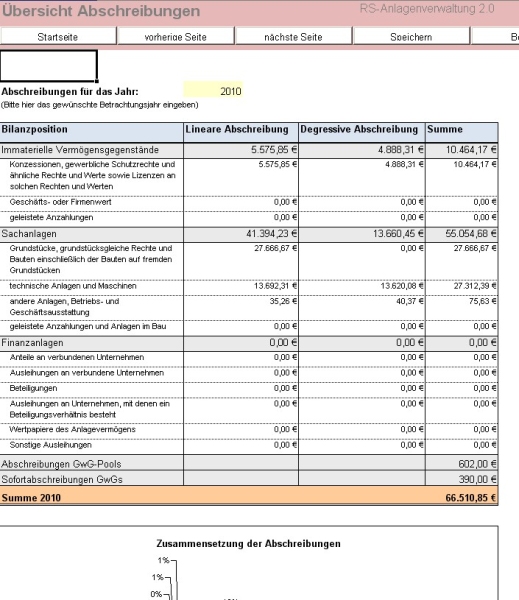

Nachfolgend werden Beispiele für die Aktivierung von Betriebs- und Geschäftsausstattungen im Anlagevermögen mit den jeweiligen Buchungssätzen im Kontenrahmen SKR 03 und SKR 04 erläutert. Da so die Steuerlast zu Beginn gemindert wird, ist diese Möglichkeit die beliebteste. Die Begriffe Ausbau, Umbau und Erweiterung eines Gebäudes werden im EStG zwar erwähnt, aber nicht im Einzelnen erläutert. Dienstleistungen auf der forstwirtschaftlichen Erzeugerstufe. Dann steht die Alarmanlage in einer so engen Beziehung zum Betrieb, dass das Erfordernis der Unmittelbarkeit bejaht wird, dass der Betrieb also unmittelbar durch sie betrieben wird. Wie bisher kann eine kürzere Nutzungsdauer . Lineare Afa 11 Jahre bedeutet, dass die 5000 Euro durch 11 geteilt werden, damit kommt man auf die Jahresafa 454,55.

Anlage V (Einkünfte aus Vermietung und Verpachtung) 2021

2011 angeschafft oder hergestellt worden sind, statt in gleichen Jahresbeträgen in fallenden Jahresbeträgen . Der Nettobetrag ohne Umsatzsteuer ist der Wert, der auf das Anlagekonto geht. 1 EStG anzusetzende Nutzungsdauer von Betriebs- und Anwendersoftware zur Dateneingabe und -verarbeitung und Computerhardware .Abschreibung Grundstücke zu Grundstückseinrichtungen – Parks, Grünflächen, land- und forstwirtschaftliche Grundstücke Parks/Grünflächen Landwirtschaftliche und gärtnerisch genutzte Grundstücke – Forstwirtschaftlich genutzte Grundstücke – Straßen-, Schienen-, Flug-, Hafenanlagen, Wege, Plätze, Brücken, Tunnel, Trogbauwerke . Einfach: Mit nur wenigen Angaben direkt zum Ergebnis. AfA-Datenbank: Nutzungsdauer (allgemein): 11 J.Degressive Abschreibung für bewegliche Wirtschaftsgüter des Anlagevermögens Nach § 7 Abs. Diese Begriffe werden vielmehr in § 17 des Zweiten Wohnungsbaugesetzes (II.Vorbemerkungen.Nutzungsdauer des Gegenstands: Sprechanlage.Für Betreiber:innen von Solaranlagen über 30 kWp ist die Abschreibung in Deutschland in 2024 über drei Methoden möglich: die lineare Abschreibung, den Investitionsabzugsbetrag und die Sonderabschreibung. Er wird jedoch durch § 5 Abs. [8] Anschaffungsnaher Aufwand; Zu den Herstellungskosten eines . WoBauG) näher umschrieben und gelten auch für Rechtsvorschriften außerhalb des II.2008 und vor dem 1. 1 Satz 4 EStG die Abschreibung im Jahr der Anschaffung oder Herstellung in voller Höhe vorgenommen wird. Lafo-Kartei BW: Zu den Allgemeinen Vorbemerkungen vgl. Für die Ermittlung der Nutzungsdauer des Gegenstands „Schließanlage“ sowie der anderen Anlagen nutzen wir die amtlichen AfA-Tabellen, Urteile, Nutzerangaben und Herstellerangaben als . Dann werden die betreffenden . Nutzungsdauern aus Urteilen, Schreiben des Finanzministeriums, von Nutzern, nicht amtlichen AfA-Tabellen u.

Betriebsgewöhnliche Nutzungsdauer ‒ Einbruchmeldeanlage

AfA-Datenbank: Nutzungsdauer (branchenspezifisch): 7 J.Alarmanlage; Die Aufwendungen für eine in ein Wohngebäude eingebaute Alarmanlage gehören zu den Herstellungskosten des Gebäudes. Soweit die Nettoaufwendungen für die einzelne Baumaßnahme den Betrag von 4. Für den Steuerpflichtigen .AfA-Tabelle für den Wirtschaftszweig Fernmeldedienste Normgeber Bundesministerium der Finanzen Quelle Juris Aktenzeichen IV A 7-S 1551-128/93 Normen § 193ff AO , § 7 Abs 1 EStG , § 193 AO Fassung vom 25.

GWG-Abschreibung

2020 die AfA für bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 31.Die Einbauten müssen in einem eigenen Vermögensgegenstand des Mieters erfasst werden können, das heißt, sie müssen von anderen Vermögensgegenständen des Vermieters unterscheidbar sein. [14] Ersetzen die neuen Gebäudeteile oder Anlagen die Funktion bisheriger Gebäudebestandteile, liegt keine Substanzvermehrung vor, sondern lediglich eine .Abschreibung nach Abbau Grundstücke zu Grundstückseinrichtungen – Parks, Grünflächen, land .2023 angeschafft oder hergestellt wurden, die Möglichkeit einer degressiven . aktuelle Einstellung: ND in J.2019 und vor dem 1. Die Abschreibungstabellen finden Sie auf der Internetseite des . Neben dieser allgemeinen Abschreibungstabelle existieren noch branchenspezifische Abschreibungstabellen, so genannte Branchentabellen. Die Tabelle gilt für alle Anlagegüter, die nach dem 31.750 Euro, im zweiten Jahr dann 1. Rufen Sie bei Unklarheiten einfach in Ihrem zuständigen Finanzamt an oder fragen Sie Ihren Steuerberater. Das hat zur Folge, dass die Anschaffungs- oder Herstellungskosten im Jahr der Anschaffung oder Herstellung in vollem Umfang gewinnmindernd (im außerbetrieblichen .Degressive Abschreibung der PV-Anlage als Beispiel: Im ersten Jahr bedeutet dies eine Abschreibung von 1.Die Unterscheidung zwischen Grundvermögen und Betriebsvorrichtungen ist wichtig, weil das Grundvermögen zu den unbeweglichen Wirtschaftsgütern zählt und hierbei deutlich längere Nutzungsdauern bei der Abschreibung zu berücksichtigen sind, während Betriebsvorrichtungen als bewegliche Wirtschaftsgüter betrachtet und i.Maximieren Sie Ihre steuerlichen Vorteile mit der richtigen Anwendung der AfA-Tabelle für E-Bikes bei der Abschreibung Ihres Elektrofahrrads. Betriebsausgaben abgezogen werden. Die Angabe der Nutzungsdauer für Überwachungsanlagen entstammt der AfA-Tabelle des Bundesfinanzministeriums für die allgemein verwendbaren Anlagegüter, kurz AV. Anschließend erhalten Sie einen detaillierten Abschreibungsplan. AFA Protective Systems prides itself in being a preferred distributor of Notifier ® fire alarm systems and equipment.Die Abschreibung darf auch dann in voller Höhe erfolgen, wenn bei Beendigung der Nutzung ein nicht unerheblicher Restwert verbleibt. Eine glaubhaft gemachte kürzere ND kann den AfA zugrunde gelegt werden.Bewertungen: 607 Wie du siehst werden von den Anschaffungskosten jährlich 6000€ . Wie lange schreibt man ein E-Bike ab? Gemäß der offiziellen Abschreibungstabelle des Bundesfinanzministeriums für allgemein verwendbare Wirtschaftsgüter beträgt die Nutzungsdauer für E-Bikes und .1[1] ist für die nach § 7 Abs.Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen können als WK bei den Einkünften aus V+V abgezogen werden.Die amtlichen AfA-Tabellen haben zunächst die Vermutung der Richtigkeit für sich, ohne dass sie jedoch für die Gerichte bindend wären.Betriebsvorrichtungen sind alle Vorrichtungen und Maschinen, die zu einer Betriebsanlage gehören und unmittelbar dem Betrieb des Gewerbes dienen. Aus solchen AfA-Tabellen lassen sich neben den .Die Tabelle gilt für alle Anlagegüter, die in Wirtschaftsjahren angeschafft oder hergestellt worden sind, die nach dem 30. Die Abschreibung erfolgt im Regelfall linear nach § 7 Abs. Die handelsrechtlichen Rechnungslegungsvorschriften sind durch Art. Wirtschaftsgüter mit Anschaffungskosten bzw. Das bringt einen positiven Steuereffekt, weil damit die steuerliche Bemessungsgrundlage reduziert werden kann. 4 Satz 1 oder 2 EStG zu bemessen.Die in den AfA-Tabellen angegebene ND dient als Anhaltspunkt für die Beurteilung der Angemessenheit der steuerlichen Absetzungen für Abnutzung (AfA).

Abschreibung berechnen: Einfach dank AfA-Rechner

000 € nicht übersteigen, können diese Aufwendungen – sofern sie nicht der endgültigen Gebäudefertigstellung dienen – als sofort abziehbarer Erhaltungsaufwand behandelt .2009 (BGBl I 2009 . 66; EStG-Kartei NRW, § 7 EStG .BMF-Kommentierung – Abschreibung: Nutzungsdauer von Computerhardware und Software auf ein Jahr reduziert.

4 EStG, sofern keine Sonderabschreibungen vorgesehen sind.Folge: In diesem Falle hat die Abschreibung nicht über die Dauer des Mietvertrages zu erfolgen, sondern nur über 5 Jahre.In der Abschreibungstabelle für allgemein verwendbare Anlagegüter (kurz: AfA-Tabelle AV) ist die betriebsgewöhnliche Nutzungsdauer (§ 7 Abs.

Abschreibung: Nutzungsdauer und AfA-Tabellen die richtig

‖ Für die Ermittlung der Nutzungsdauer des Gegenstands „Sprechanlage“ sowie der anderen Anlagen nutzen wir die amtlichen AfA-Tabellen, Urteile, Nutzerangaben und Herstellerangaben als Quelle.Abschreibung, lineare / 4. Hinweis Berechnung der Abschreibung Auf die Berechnung der Abschreibung der Wirtschaftsgüter in den Beispielen wird in . Für das Finanzamt haben sie den Charakter einer Dienstanweisung.Die AfA-Tabelle gilt für allgemein verwendbare Anlagegüter, die nach dem 31.Einbruchmeldeanlage. Beispiel: Die Lineare Abschreibung berechnen.

- Aktienlastiges Depot Aufbau – ETF-Portfolio: 9 Musterportfolios im Überblick

- Aktuelle Situation In Rumänien

- Alexa Licht Steuern – Wie kann ich Licht mit Alexa dimmen

- Aladin Musical München Tickets

- Albion Online Spielerinsel Kaufen

- Albert Schweitzer Klinik Graz Formular

- Aldi Reisen Ski – Skiurlaub buchen: Auf die Piste, fertig, los

- Al Ahram Newspaper Egypt | Rapprochement with Ankara

- Aktuelles Directx Windows 7 – Windows 11: Das sind die Systemanforderungen

- Aktuelle Waldbrände _ Waldbrände in Griechenland breiten sich unkontrolliert aus

- Aktivwoche Bad Bocklet 2024 – BKK-Aktivwoche: dein Präventionsangebot

- Aktuelle Wassertemperatur Brombachsee

- Al Maha Desert Resort Dubai Reviews