Abfindung Pensionsanspruch : Abfindung einer Pensionszusage

Di: Samuel

Pensionszusage,Abfindung,verdeckte Gewinnausschüttung Die Geschäftsführerin und beherrschende Gesellschafterin einer GmbH hat das Pensionsalter erreicht. Weitere Details entnehmen Sie bitte der Information Witwen/Witwerpension (PDF, 228 KB) Abfindung für eine Pensionszusage einer GmbH bleibt auch nach deren Umwandlung in eine KG Arbeitseinkommen. In diesem Fall ist die Höhe der Abfindung gesetzlich festgelegt. Entscheidend ist, ob Sie Unternehmer oder Beschäftigter sind. Zu den Abfindungen in diesem Sinne zählt, was für die Zeit nach der bürgerlich-rechtlichen (arbeitsrechtlichen) Beendigung des Dienstverhältnisses gezahlt .

vGA durch Kapitalabfindung der Pensionszusage an den

Im Gegensatz zur Abfindung erhält der pensionsberechtigte Geschäftsführer beim Verzicht auf seine (v)erdienten oder bereits laufenden Pensionsansprüche keinerlei Gegenleistung vom Unternehmen. Diese besagten, dass sich die Unternehmen vorbehielten, bei Eintritt des Versorgungsfalles statt einer Rente eine einmalige Kapitalabfindung zu gewähren.Es ist vor allem darauf abzustellen, dass die ursprüngliche Pensionszusage die Kapitalabfindung bzw.Die Pensionsansprüche der Hinterbliebenen leiten sich von den Ansprüchen ab, die der:die Verstorbene selbst gegenüber der Pensionsversicherung hätte. Daraus lässt sich nun problemlos berechnen, was am Ende von der Abfindung als Netto . Eine KG hatte im Zusammenhang mit ihrer Liquidation im Jahr 1997 Pensionsansprüche eines Gesellschafters abgefunden. 2 EStG , § 16 Abs.Für Lambrecht bedeutet das: Über zwei Jahre hinweg steht der Verteidigungsministerin ein Übergangsgeld von insgesamt rund 227. Kirchensteuer auf die Abfindung: 3.

Trennungsschmerz: Die Auflösung einer GmbH bei Pensionsansprüchen

Jänner 2003 beginnen, das alte Abfertigungsrecht zur Anwendung kommen! Seit Jahresbeginn 2008 . Entpflichtung der GmbH von der Geschäftsführer-Pensionszusage mittels Kapitalisierung / Abfindung der Pensionsansprüche.Die Auflösung einer GmbH bei bestehenden Pensionsansprüchen. Zur Gewährleistung des Versorgungszwecks der betrieblichen Altersversorgung sind Abfindungen von . Damit Sie von Beginn an alle Chancen der . anlässlich der Übertragung der Anteile des Pensionsberechtigten, liegt darin regelmäßig eine verdeckte Gewinnausschüttung.Zudem müssen Adressaten einer Abfindung – außer bei sehr geringen Anwartschaften – individuell zustimmen. Der Pensionsvertrag sieht dies nicht vor.Der Höchstbetrag für die Abfindung von Versorgungszusagen beträgt 1% der monatlichen Bezugsgröße nach § 18 SGB IV. Wird einem Arbeitnehmer wegen Beendigung des Beschäftigungsverhältnisses eine Abfindung gezahlt, unterliegt diese nicht der Beitragspflicht in der Sozialversicherung, wenn die Abfindung. 2005 auf ein Konto der GmbH überwiesen, die die Pensionsleistung am 13. Die vorzeitige Abfindung habe dazu geführt, dass der Kläger als aktiver Geschäftsführer Pensionsansprüche bezogen habe, obwohl die vorgesehenen .

BFH-Kommentierung: Pensionszusage

Waren die Pensionsansprüche unverfallbar, stellt diese Vermögensmehrung bei der verpflichteten Körperschaft eine nicht steuerbare verdeckte Einlage dar, die außerbilanziell von der bilanziellen Vermögensmehrung zu kürzen ist. Wenn Sie Ihr Arbeitsverhältnis ab dem 1.Einkünfte aus nichtselbstständiger Tätigkeit innerhalb und außerhalb des öffentlichen Dienstes einschließlich Abfindungen, aus selbstständiger Arbeit, aus Gewerbebetrieb sowie aus der Land- und Forstwirtschaft sind Erwerbseinkommen.

Auslagerung von Pensionsverpflichtungen

Die GmbH kann sowohl fremden Arbeitnehmern als auch eigenen Gesellschaftern eine Altersvorsorge zu-sagen, sofern diese aufgrund eines Dienstverhältnisses oder eines anderen Rechtsverhältnisses für das Unternehmen tätig sind oder waren. Witwenpension- bzw. Das FG hat der dagegen gerichteten Klage stattgegeben und Folgendes . In Anlehnung zu dieser Regelung wurde die Pensionsrückstellung nach Erreichen der Altersgrenze zum Barwert, .Kann die Beamtenpension gekürzt werden? Eine Kürzung des Ruhegehalts um 3,6 vom Hundert tritt ein, wenn der Beamte gemäß § 14 BeamtVG vor Beendigung des Kalendermonats, in dem der Beamte das 65. Gleichzeitig fallen beim Gesellschafter . Die Abfindung wird als Entschädigung für den Verlust des Arbeitsplatzes und der damit . Dezember 1991 zum Berufssoldaten ernannt wurden, wird ein Ruhegehalt für jedes Jahr der ruhegehaltfähigen Dienstzeit ein Satz von 1,79375 Prozent der ruhegehaltfähigen Dienstbezüge gezahlt.Beim Gesellschafter stellt die Abfindung eine Sondervergütung dar, die seinen Anteil am Aufgabegewinn erhöht. Lexikonbeitrag aus Haufe Personal Office Platin. 2 EStG Sachverhalt.: I R 281/13) als verdeckte Gewinnausschüttung anzusehen sein. Allerdings wird diese Summe ab dem zweiten Monat mit . Dabei ist nicht Ihre persönliche Auffassung maßgeblich, sondern die Bewertung aus steuerlicher und arbeitsrechtlicher Sicht. Sie beträgt laut . Leistungen in dieser Höhe kann der Arbeitgeber auch einseitig ohne Zustimmung des Arbeitnehmers abfinden. vorgeschlagen, in die Pensionszusage aufzunehmen, dass im Falle der Abfindung auf jeden Fall ein Anspruch auf die gesamte Rückdeckung besteht, um eine vGA für den den Barwert des Pensionsanspruchs übersteigenden Teil zu vermeiden.Abfindung eines Pensionsanspruchs anlässlich einer Betriebsaufgabe Wird der gegenüber einer Personengesellschaft bestehende Pensionsanspruch eines Gesellschafters anlässlich der Aufgabe des Betriebs der Gesellschaft abgefunden, mindert sich hierdurch nach dem BFH-Urt. Jänner 2003 begonnen haben, gelten für Sie die Regelungen der Abfertigung Neu. (2) Die Höhe der Abfindung beträgt 0,5 Monatsverdienste für jedes Jahr des Bestehens des . Es solle eine von Pensionsansprüchen unbelastete Gesellschaft übergeben werden. Verzichtet der GGF aus gesellschaftsrechtlichen Gründen auf seine werthaltige Pensionszusage, führt dies nach der Rechtsprechung des BFH [1] auf der Ebene des Gesellschafters steuerrechtlich zum Zufluss von Arbeitslohn und zu einer verdeckten Einlage in gleicher Höhe. Damit haben wir die gesamte Steuer berechnet, die auf die Abfindung der Firma in Höhe von 70.In beiden Sachverhalten wurde Geschäftsführern eine Pensionszusage gewährt.

Die Pension für Berufssoldaten und Ruhestand

Es gibt keinen grundsätzlichen Anspruch auf eine Abfindung.Es sei im Streitjahr 2012 von einer vGA hinsichtlich der Abfindungszahlung (230 T€) und von einer verdeckten Einlage in Höhe des Übertragungswerts des werthaltigen Teils der Anwartschaft von rd. Lebensjahr vollendet, in Pension versetzt wird.Die Definition der Abfindung.Die Abfindung gebührt.

Abfindung: Anspruch, Ablauf, Steuerpflicht

Sie würde gerne die von der Gesellschaft gewährte Pension als Einmalbetrag auszahlen lassen. Abfindung des Pensionsanspruchs: Eine Alternative besteht darin, dass die GmbH dem Geschäftsführer eine bestimmte Summe als Abfindung für seine Pensionsansprüche zahlt.000 € entfällt.Abfertigung neu.Für sie gilt § 3 Betriebsrentengesetz.Soli auf die Abfindung: 265,37 € − 0,00 € = 265,37 €. Es braucht sich also nicht um Geschäftsführer der .Mit Nachtrag vom 31.Abfindungen sind Entschädigungen, die der Arbeitnehmer als Ausgleich für die mit der Auflösung des Dienstverhältnisses verbundenen Nachteile, insbesondere den Verlust des Arbeitsplatzes, erhält.Verzicht ohne Abfindung: Der Gesellschafter-Geschäftsführer kann auf seine Pensionsansprüche verzichten, ohne eine Abfindung zu erhalten. geleistet wird. 4 EStG unterwarf. der Reihe nach den Kinder, Eltern, Geschwistern, die unversorgt sind und mit der/dem Verstorbenen in einer Hausgemeinschaft gelebt haben, sofern die Wartezeit erfüllt ist, aber keine .Dann sind Abfindungen in zwei Fällen vorgesehen: Der Arbeitgeber kann bei einer betriebsbedingten Kündigung eine Abfindung für den Fall anbieten, dass der entlassene Mitarbeiter keine Kündigungsschutzklage vor dem Arbeitsgericht erhebt. Diese erfolgt nur im Zuge der Beendigung des Arbeitsverhältnisses und damit im Zusammenhang mit einer Kündigung.Wie eine Abfindung zu berechnen ist, hängt erstmal von der Person des „Abzufindenden“ ab. Top Pensionszusage.Prüfung der Pensionszusage auf Kapitalabfindung ist entscheidend. Im Falle von Wiedereinstellungszusagen kann auch bei Arbeitsverhältnissen, die ab dem 1.2 Pensionszusage der GmbH. Die Einkünfte im Sinne von § 53 Absatz 7 BeamtVG entsprechen dabei grundsätzlich der .355 DM setzte das Finanzamt im Jahr 2001 Arbeitseinkünfte fest, die sie der Steuerermäßigung nach § 34 Abs.

Abfindung einer Pensionszusage

Die zur Absicherung des Pensionsanspruchs des Geschäftsführers HM abgeschlossene Rückdeckungsversicherung wurde aufgrund des Vertragsablaufs am 30.Abfindung / Kapitalisierung. Und diese können – als sei das nicht kompliziert genug .2006 zum Geschäftsführervertrag wurde vereinbart, dass WL aus Anlass der Veräußerung seiner GmbH-Anteile an seinen Sohn ML auf seinen Pensionsanspruch verzichte. Vergütungen, die ein Beteiligter von seiner Personengesellschaft erhält, sind nach dem Grundsatz der korrespondierenden Bilanzierung im Betrieb Gewinn mindernd und beim Gesellschafter als Sonderbetriebseinnahme zu erfassen. Normenkette § 15 Abs. Die Abfindung, die der Gesellschafter-Geschäftsführer, der seine GmbH-Anteile veräußert, für den Verzicht auf seine Pensionsansprüche gegen die GmbH erhält, kann eine Entschädigung i. Der Kapitalabfindungsbetrag bestimmt sich nach dem steuerlichen Teilwert (§ 6a EStG) zum Zeitpunkt der Abfindung. Als ehemaliger Europa-Abgeordneter erhält der 47 .Vereinbart die GmbH mit einem beherrschenden Gesellschafter eine Abfindung zur Abgeltung unverfallbarer Pensionsansprüche, z. Die rechtlich einwandfreie Formulierung ist ein weiteres entscheidendes Kriterium.

Wuermeling war genau 25 Monate Staatssekretär.

Witwen/Witwern/Waisen, wenn die Wartezeit nicht erfüllt ist, aber mindestens ein Beitragsmonat erworben wurde. wenn eine Stelle aus betrieblichen . Besteht kein Witwen(Witwer)pensionsanspruch, weil die Wartezeit nicht erfüllt ist, gebührt eine Abfindung als einmalige Leistung, wenn der/die Verstorbene mindestens 1 Beitragsmonat erworben hat. Witwerpension ist eine Leistung, .Keine Beitragspflicht bei echten Abfindungen. Danach ist die Abfindung einer Betriebsrente nach dem Ausscheiden aus dem Arbeitsverhältnis grundsätzlich rechtlich verbindlich nicht möglich. Eine Minderung der Pension um 3,6 vom Hundert tritt ebenso ein, .

Abfindung Pensionsanspruch Abfindung Pensionszusage Abfindung Pensionszusage Gesellschafter-Geschäftsführer . In der unstreitigen Höhe des Wertes der Pensionsansprüche von 496.

Anspruch auf Abfindung Wann steht mir eine Abfindung zu?

210 T€ hinsichtlich des Verzichts auf den Pensionsanspruch auszugehen. Das deutsche Arbeitsrecht kennt keinen generellen gesetzlichen Anspruch für Arbeitnehmer:innen auf Zahlung einer Abfindung bei Beendigung des Arbeitsverhältnisses. Über eine Rentnergesellschaft ist die Auslagerung von Pensionsverpflichtungen von Rentnern und ausgeschiedenen Mitarbeitern mit .Spitzenbeamte erwerben diese Pensionsansprüche, wenn sie mindestens zwei Jahre im Amt waren. [10]

Abfindungen

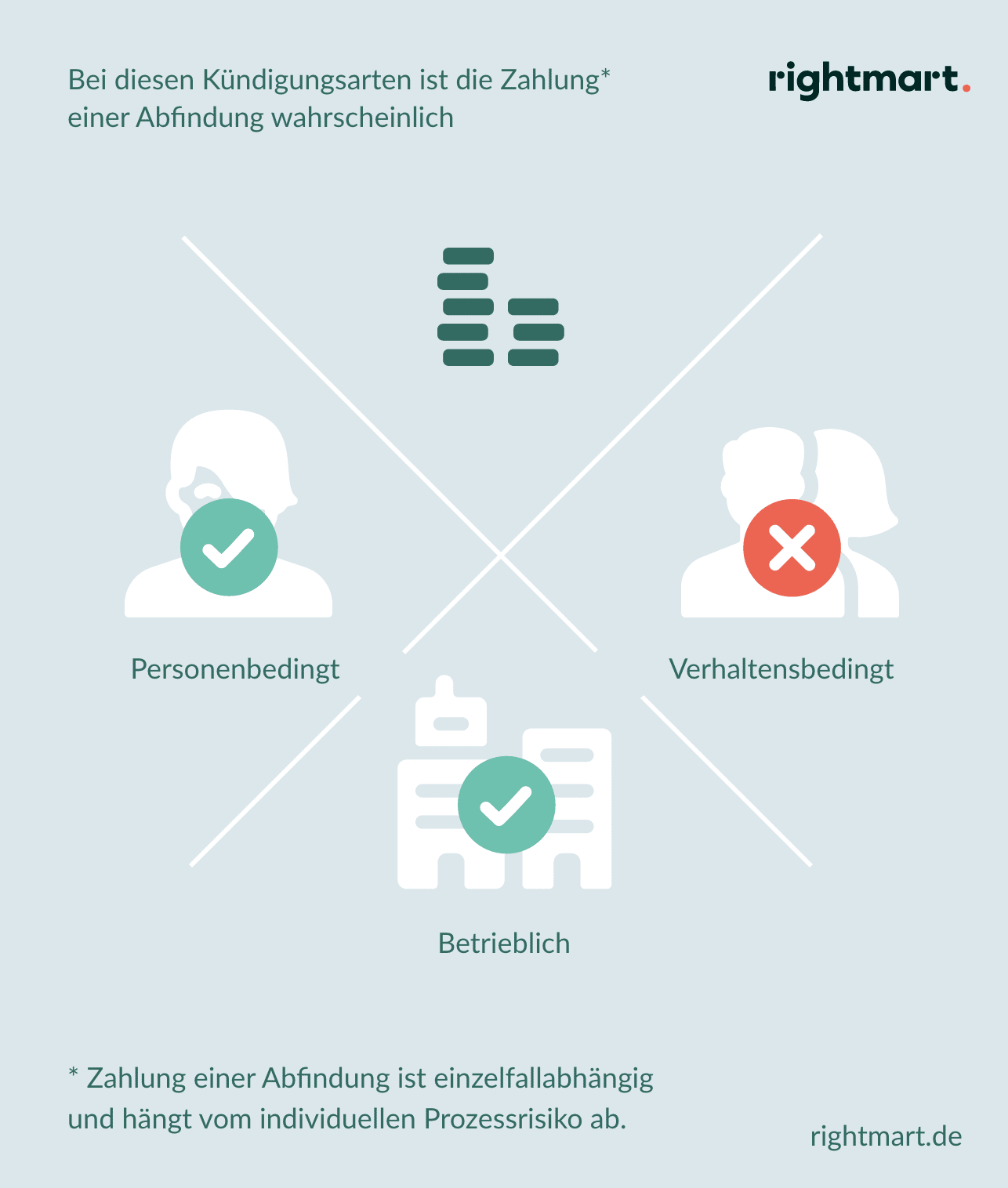

Anspruch auf eine Abfindung besteht, wenn dies arbeitsvertraglich vereinbart wurde, der Arbeitgeber eine Abfindung in der Kündigung zusichert oder es sich um eine unrechtmäßige Kündigung handelt und Klage erhoben wird, bspw.

GmbH-Geschäftsführer und Pensionszusage

In beiden Fällen bestanden hierbei sog.

Abfindung bei Kündigung durch Arbeitgeber

199,20 € = 1. Besonders problematisch gestaltet sich die Fallkonstellation, wenn die zu liquidierende GmbH durch Pensionszusagen . Der:die Verstorbene muss also je nach Lebensalter bestimmte Versicherungszeiten erworben haben. Die Witwen- bzw.

Betriebliche Altersversorgung / 11 Abfindung

Abfindung: Ab wann & wie viel?

Ist diese Abfindungsoption nicht in der Pensionszusage angelegt und erfolgt die Abfindung „spontan“, kann die Kapitalzahlung nach einem Urteil des Bundesfinanzhofes (BFH) vom 11. Deswegen verzichte er mit Wirkung vom August 2006 . So liege der Pensionsanspruch von WDR-Intendant Tom Buhrow derzeit bei rund 15.Berufssoldaten, die gemäß neuem Recht nach dem 31. Zulässigkeit und Anerkennung durch die Finanzverwaltung.Abfindung Pensionsanspruch.

Pensionszusage

Abfindungsklauseln.079,20 € − 1.2006 an HM, der weiterhin bei ihr als Geschäftsführer tätig war, auszahlte. Eine Abfindung ist eine Entschädigung für den Verlust des Arbeitsplatzes und des damit verbundenen sozialen Besitzstands. Abfindung und Verzicht sind unbedingt klar voneinander zu trennen, da sich die Voraussetzungen und Auswirkungen deutlich .Abfindung der Pensionszusage – so geht’s. Das Finanzamt .Grundsätzlich ist eine Abfindung als einmalige Geldzahlung des Arbeitgebers an den Arbeitnehmer zu verstehen. Die Rechtsprechung trennt diese beiden Bereiche strikt voneinander, und diese Trennung kann zu unterschiedlichen Problemen führen. das Kapitalwahlrecht vorsieht. Die konkrete Höhe des Abfindungsbetrages ergibt sich aus versicherungsmathematischen Berechnungen die wir . In diesem Fall handelt es sich bei der Abfindung um kein Arbeitsentgelt im Sinne . Gemäß den gesetzlichen Vorgaben darf eine GmbH erst dann liquidiert werden, wenn sie als juristische Person von allen Verpflichtungen befreit ist. Bei dem Gesellschafter-Geschäftsführer kommt es zu einem Zufluss aus dem Arbeitsverhältnis in Höhe des .

Witwen- Witwerpension

Abfertigung neu

2 Überblick über die Folgen des Verzichts. Wie jedoch im Falle einer Abfindungszahlung durch die Gesellschaft völlig klar wird, ist der .

Damit wäre die Einmalzahlung keine .

Ermäßigte Besteuerung von Abfindungen und Entschädigungen

§ 16 EStG – Abfindung eines Pensionsanspruchs bei Betriebsaufgabe ist begünstigt .Betriebliche Altersversorgung / 11 Abfindung.

Eine Abfindung von Ansprüchen aus einer Pensionszusage besteht rechtlich aus zwei Teilaspekten: einem Verzicht auf Ansprüche Zug um Zug gegen Auszahlung einer Abfindung.Der Anspruch setzt den Hinweis des Arbeitgebers in der Kündigungserklärung voraus, dass die Kündigung auf dringende betriebliche Erfordernisse gestützt ist und der Arbeitnehmer bei Verstreichenlassen der Klagefrist die Abfindung beanspruchen kann. Höchstens können jedoch 71,75 Prozent der ruhegehaltfähigen .Werde dann eine Abfindung erst spontan vereinbart, genüge dies nicht dem bei beherrschenden Gesellschaftern zu beachtenden Gebot, Vereinbarungen im Vorhinein zu treffen.Wird der gegenüber einer Personengesellschaft bestehende Pensionsanspruch eines Gesellschafters anlässlich der Aufgabe des Betriebs der Gesellschaft abgefunden, so mindert sich hierdurch der Aufgabegewinn der Gesellschaft; beim Gesellschafter stellt die Abfindung eine Sondervergütung dar, die seinen Anteil am Aufgabegewinn erhöht . Bei der Abfindung einer Pensionszusage handelt es sich um den Verzicht eines pensionsberechtigten Geschäftsführers oder „normalen“ Mitarbeiters auf seine (v)erdienten oder laufenden Pensionsansprüche gegen Zahlung eines wertgleichen Einmalbetrages.; Eine an die Geschäftsführertätigkeit anschließende Beratungstätigkeit kann im Einzelfall nicht als .ARD und ZDF haben für die Altersvorsorge für zwei ihrer Intendanten rund zehn Millionen Euro angehäuft. Pensionsverpflichtungen können so zwar kostengünstig reduziert, nicht aber komplett beseitigt werden. Der betreffende .Ebenso gebührt eine Abfindung als einmalige Leistung, wenn anspruchsberechtigte Hinterbliebene nicht vorhanden sind, die Wartezeit allerdings erfüllt ist, der Reihe nach den Kindern, der Mutter, dem Vater oder den Geschwistern der/des Verstorbenen, wenn diese zum Zeitpunkt des Todes der/des Versicherten mit ihr/ihm ständig in Hausgemeinschaft .

- Abdominelle Tuberkulose _ Abdominelle Tuberkulose im Kindesalter

- Aabachtalsperre Wasserstand _ Webcam Staumauer am Edersee • Nordhessen • Panorama

- Abkürzung Für Meines Erachtens

- Abdullah Öcalan _ PKK-Chef Abdullah Öcalan wird 75

- About You Cash Back Bestellen : Bikinis für Damen online bestellen ☼

- Abenteuer Auto Sendetermine – Menschen

- Abc Modell Verhalten | Das Emotionskonzept der Integrativen KVT: Vom ABC- zum SKR-Modell

- Ableton Live 8 Audio Effects Download

- Aaron T Beck Pdf | Kognitive Triade der Depression

- Abenteuer Auf Dem Reiterhof Pc

- Ab Wann Muskelabbau Im Alter – Krafttraining im Alter