6 Abs 3 Estg Beispiel | Littmann/Bitz/Pust, Das Einkommensteuerrecht, EStG

Di: Samuel

der Pensionsberechtigte einen Rechtsanspruch auf einmalige oder laufende Pensionsleistungen hat, 2. Gemäß § 1 Abs. 5 EStG können Stpfl. Auf der Einnahmenseite sind EUR 6. 2 EStG einschlägig? Nach dieser Vorschrift gehören u. auf die Bildung der Rücklage folgenden Wirtschaftsjahres begonnen worden ist. 4 GewStG aus, sondern gehen ausschließlich in die Ermittlung der Einkünfte i. 3 Satz 1 EStG sind Verbindlichkeiten unter sinngemäßer Anwendung des § 6 Abs. 2 Satz 7, 10, 13 und 14 EStG: 3. 26 EStG findet . bis zu 50% der tatsächlichen Anschaffungs- bzw. Bedeutung der Vorschrift 1 Sofortabschreibungswahlrecht für geringwertige Wirtschaftsgüter. Nach § 7g Abs. 3 EStG sind nicht steuerpflichtig, wenn sie weniger als 256 € im Kalenderjahr betragen haben. Voraussetzung für die Rücklagenbildung ist (anders als bei § 6b Abs. 2 EStG wird die Zurückbehaltung einzelner Wirtschaftsgüter beim bis-herigen Betriebsinhaber .000 und die Werbungskosten EUR 4. Allgemeiner Überblick.

Finanzverwaltung

6 EStG, die gemäß § 1 Abs.Die bisherige Regelung in § 6 Abs.Rechtslage nach § 6 Abs.1 Gewinnermittlung; R 34b.

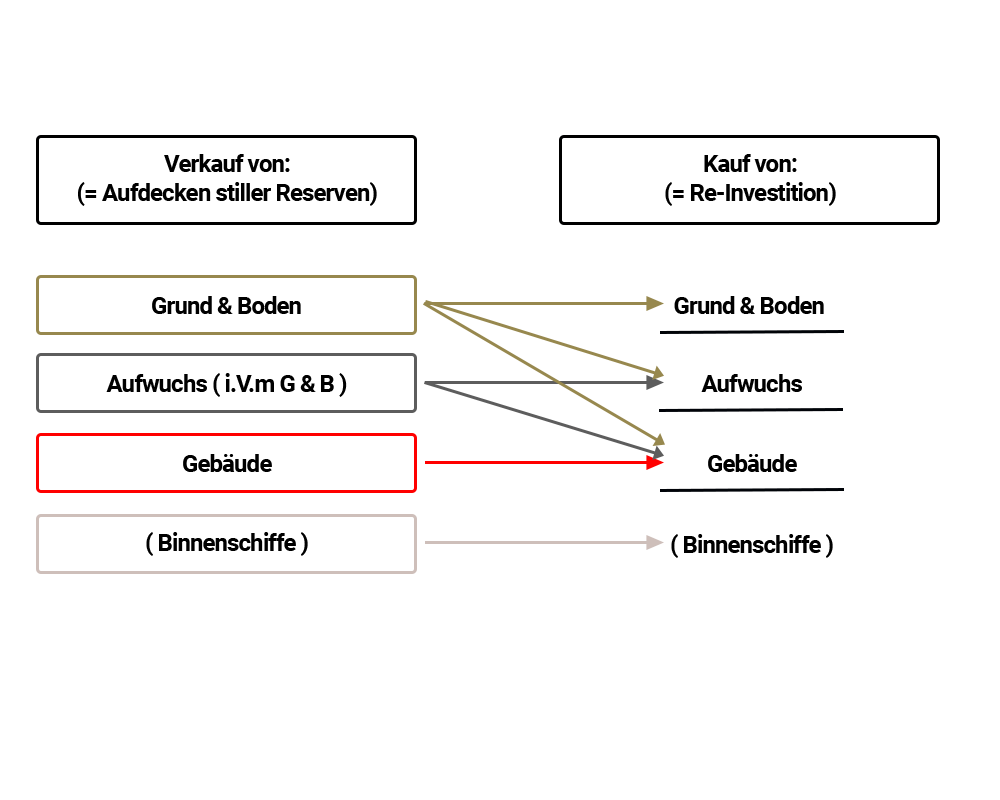

Grundlagen zur 6b-Rücklage

3 EStG gebunden.

Teilwertabschreibung ⇒ Lexikon des Steuerrechts

Aus einer solchen Ergänzungsbilanz folgende Gewinnminderungen und Gewinnerhöhungen wirken sich weder auf den Betriebsvermögensvergleich der KGaA noch auf den Gewinnanteil i.2 Ordentliche und außerordentliche Holznutzungen bei beweglichen WG des Anlagevermögens im Jahr der Anschaffung oder Herstellung und in den vier folgenden Jahren (fünfjähriger . [i] Nach § 6 Abs. 4 EStR 2008 weiterhin für Wirtschaftsgüter angewendet werden, mit deren Herstellung vor Veröffentlichung der EStÄR 2012 im Bundessteuerblatt begonnen wurde. Diese verlängert sich nach § 6b Abs. Die Überführung von einzelnen Wirtschaftsgütern kann nach § 6 Abs. Steuerrechtlich ist die Gruppenbewertung neben dem . 3 Satz 3 EStG bei neu hergestellten Gebäuden auf 6 Jahre, wenn mit deren Herstellung vor dem Schluss des 4. 3 Satz 2 EStG eine Frist von 4 Wirtschaftsjahren vor.4 Anwendung des § 34 Abs.

Abzinsung / 1 Abzinsung von Verbindlichkeiten

Die bisherige Regelung in § 6 Abs.Zweifelsfragen zu § 6 Abs. Einkünfte nach § 22 Nr. Die unentgeltliche Übertragung eines (Teil-)Betriebs oder Mitunternehmeranteils i. Gesetzliche Vorgaben der unentgeltlichen Übertragung betrieblicher Sachgesamtheiten.Frotscher/Geurts, EStG § 17 Veräußerung von Anteilen an . Im Falle der Übertragung eines Betriebes ist der gewinnerhöhende Ansatz beim Rechtsnachfolger vorzunehmen.(9) Soweit die Absätze 1 und 3 von R 6. Folglich kommt § 6 Abs. Dementsprechend kann . Fundstelle(n): zur Änderungsdokumentation EAAAE-15625Beispiel 1 (zu § 6 Abs. 1, 2 AO berechtigt. grundsätzlich anteiliger Anteil (hier 30 %) von 9.2021 endenden .Aktuell: BFH-Urteil vom 10.Zum einen der Aspekt, dass der § 6 Abs. 4 Satz 3 bis 6 EStR geregelten Fristen für die Ersatzbeschaffung verlängern sich jeweils um zwei Jahre, wenn sie in einem nach dem 29. 1 EStG regelt, sofern die Besteuerung der stillen Reserven sichergestellt ist, die Übertragung von einzelnen Wirtschaftsgütern zwischen dem Betriebsvermögen eines Mitunternehmers und dem Gesamthandsvermögen der Personengesellschaft und umgekehrt und damit den Grundfall der steuerneutralen . Verdienen die Rettungsschwimmer somit weniger als 256 €, z. 1 EStG auf Einkünfte aus der Vergütung für eine mehrjährige Tätigkeit (§ 34 Abs. 2 EStG können die Anschaffungs- oder Herstellungskosten von abnutzbaren, beweglichen und einer selbständigen Nutzung fähigen Wirtschaftsgütern des Anlagevermögens in voller . 4 EStR 2008 abweichen, darf R 6. Prinzipiell setzt das Buchwertfortführungsgebot des § 6 Abs. Die Definition des Teilwerts findet sich in § 6 Abs. 4 EStG der deutschen Einkommensteuer unterliegen. Übertragungen von Todes wegen zwischen Gesellschaftern) finden die nachfolgenden Ausführungen ebenfalls keine Anwendung, da .1 Übertragung des gesamten Anteils und des Sonderbetriebsvermögens.000 EUR: Zeile 16 oder 17 Anlage KAP Kapitalertragsteuer: 2. Herstellungskosten des begünstigten Wirtschaftsguts i. Handelsrechtlich ist die Gruppenbewertung nach § 256 Satz 2 i. bis zu 31 Tage lang täglich 8 €, sind diese Einkünfte nicht steuerpflichtig. Herstellungskosten ein. 3 Satz 2 EStG ). 3 Satz 1 EStG sind bei der unentgeltlichen Übertragung von Betrieben, Teilbetrieben oder Mitunternehmeranteilen (zwingend) die steuerlichen Buchwerte fortzuführen, sofern die Besteuerung der stillen Reserven . Eine darüber hinausgehende .Wenn Hans Groß die Besteuerung des Veräußerungsgewinns von 150.Die Fristen des § 6b Abs. § 6 Bewertung [1] (1) Für die Bewertung der einzelnen Wirtschaftsgüter, die nach § 4 Absatz 1 oder nach § 5 als Betriebsvermögen anzusetzen sind, gilt das Folgende: 1.2020 und vor dem 1. Schenkungen bzw. Allerdings muss er die Rücklage nach 4 Jahren Gewinn erhöhend auflösen, wenn er innerhalb dieses Zeitraums kein neues Grundstück oder . 5 EStG vor allem einzelne Wirtschaftsgüter überführt und, dass die §§ 20 und 24 UmwStG eine Gewährung von Gesellschaftsrechten voraussetzen. 3 EStG sieht vor, das unverzinsliche Verbindlichkeiten mit einer Restlaufzeit von mindestens 12 Monaten unter Berücksichtigung eines Rechnungszinsfußes von 5,5 % abzuzinsen sind. 3 EStG im Zusammenhang mit der unentgeltlichen Übertragung von Mitunternehmeranteilen mit Sonderbetriebsvermögen und von Anteilen an Mitunternehmeranteilen mit Sonderbetriebsvermögen sowie mit der unentgeltlichen Aufnahme in ein Einzelunternehmen >BMF vom 20.500 EUR: Zeile 37 Anlage KAP Solidaritätszuschlag . 3 EStG), dass die Ersatzbeschaffung ernstlich geplant und zu erwarten ist. 1 EStG zur Anwendung kommt, entscheidend ist. Verbindlichkeiten, die verzinslich sind ( § 6 Abs. Pensionsrückstellung. Das gilt auch, wenn das Grundstück beim Vermächtnisnehmer ins Betriebsvermögen übernommen wird. [2]

Skript zum Online-Training

Hierfür sieht § 6b Abs. 4, 5, 6 Satz 1 und 7 gelten bei der Übertragung von einzelnen Wirtschaftsgütern nach § 6 Absatz 5 Satz 3 Nummer 1 bis 3 EStG entsprechend (siehe auch Rdnr. 3 EStG kann mit Rücksicht auf § 6 Betriebsrentengesetz anstelle des vertraglichen Pensionsalters nach Satz 1 für alle oder für einzelne Pensionsverpflichtungen als Zeitpunkt des Eintritts des Versorgungsfalles der Zeitpunkt der frühestmöglichen Inanspruchnahme der vorzeitigen . 1 GrEStG): A, B und C sind Gesellschafter einer OHG und an deren Gesellschaftsvermögen zu jeweils 1/3 beteiligt.Die Regelung bestimmt, dass sich bei diesem die AK auf die Beteiligung an der KapGes um den Teilwert des .Der Rechtsnachfolger ist bei Anwendbarkeit des § 6 Abs.Einkommensteuergesetz (EStG) § 6a.2021 endenden Wj.In diesem Fall geht der Mitunternehmeranteil zu Buchwerten auf die verbleibenden Gesellschafter über (§ 6 Abs.000 € (= 1 Mio.

Online-Dokument Sperrfristen bei der Übertragung von Wirtschaftsgütern nach § 6 Abs. Die Grundstücksübertragung ist in vollem Umfang nach § 6 Abs.600, die dem regulären Einkommensteuersatz unterliegen. 1 EStG, räumt § 7g Abs. (1) Für eine Pensionsverpflichtung darf eine Rückstellung (Pensionsrückstellung) nur gebildet werden, wenn und soweit. Sie verlängern sich jeweils um ein Jahr, wenn sie am Schluss des nach dem 31. (6) Absatz 6Voraussetzungen für die Geltendmachung des . die Pensionszusage keine Pensionsleistungen in .Teilwert – Definition und allgemeiner Überblick. Vor dem Hintergrund der Niedrigzinsphase entfällt dieses Abzinsungsgebot durch das Vierte Corona . Die Buchwertfortführung ist in diesen Fällen zwingend (§ 6 Abs.

060 € Veräußerungsgewinn anteilig unschädlich 36100*30 % Ist-Veräußerungsgewinn.5 Anwendung der Tarifermäßigung nach § 34 Abs.1 Aufzeichnungspflichten Rz.2022 endenden Wj. Im Falle des Ausscheidens infolge höherer Gewalt oder behördlichen Eingriffs unterbleibt der gewinnerhöhende Ansatz. 3 EStG regelt die unentgeltliche Übertragung von Betrieben, Teilbetrieben und Mitunternehmeranteilen (betriebliche Sachgesamtheiten). Bedeutung der Vorschrift 1 Steuerneutrale Übertragung von Einzelwirtschaftsgütern § 6 Abs.2020 · Fachbeitrag · Finanzverwaltung § 6 Abs.Bei den Vermietungseinkünften handelt es sich um inländische Einkünfte nach § 49 Abs. 1 oder 2 EStG zum Buchwert . Schuldrechtliche Beziehungen zwischen Erblasser und Alleinerbe erlöschen zivilrechtlich i. 3 EStG die Buchwerte des Erblassers fort.3 Bei der Ermittlung des Teilwertes der Pensionsanwartschaft nach § 6a Abs. der unschädliche Gewinn übersteigt den V-Gewinn um.2 Wegfall des Abzinsungsgebots für Verbindlichkeiten durch das Vierte Corona-Steuerhilfegesetz. Die Einzelbeträge 27 475 € und 11 999 € können in einer Rücklage zusammengefasst werden. Gruppenbewertung 3. Aufl)), jedenfalls dann, wenn die anteiligen stillen Reserven des übergehenden BV . 3 Satz 1 EStG). Er erzielt bei der Übertragung des Grundstücks auf B einen nicht begünstigten Entnahmegewinn i. 3 EStG Stellung bezogen.Beispiel: Antrag nach § 32d Absatz 2 Nummer 3 EStG liegt vor, die Einnahmen aus Kapitalvermögen betragen EUR 10. Ein Wahlrecht wie in § 24 UmwStG besteht nicht. 3 EStG begründet selbst keine generelle und umfassende eigenständige Aufzeichnungspflicht für Einnahmenüberschussrechner.Sie erzielen vielmehr Einkünfte nach § 22 Nr.Die baulichen Veränderungen im Streitfall gehen indes darüber hinaus (es handelt sich eben nicht nur um die oben angeführten Beispiele) und bilden deshalb Instandsetzungs- und Modernisierungsmaßnahmen. Ausgenommen von der Abzinsung sind u.

3 EStG im Spannungsfeld zwischen Einkommen- und Erbschaft- und Schenkungsteuer. 1 EStG verlängern sich jeweils um ein Jahr, wenn die Rücklage wegen § 6b Abs. Auf voll unentgeltliche Übertragungen von Einzel-WG unter Mitunternehmern (d. Ist eine Kapitalgesellschaft zu 100 % vermögensmäßig am Gesamthandsvermögen einer Mitunternehmerschaft beteiligt, ist die Übertragung eines Wirtschaftsguts aus dem (Sonder-)Betriebsvermögen in das Gesamthandsvermögen der Mitunternehmerschaft oder umgekehrt zwingend nach § 6 Abs.Besteht die Gegenleistung nur in der Übernahme des negativen Kapitalkontos liegt regelmäßig eine nach § 6 Abs 3 EStG zu beurteilende unentgeltliche Übertragung vor (Wacker in Schmidt, § 16 EStG Rz 268 (38.

Mangels gegenteiliger Hinweise im Sachverhalt ist vom Bestehen dieser . Keine Anwendung auf Schenkungen zwischen den Gesellschaftern. Problemanalyse I. 3 EStG; Zu § 34b EStG. 1 EStG an die Fort-führung der Buchwerte des bisherigen Betriebsinhabers gem. 3 EStG gelten inländische Einkünfte, die nach dem maßgeblichen DBA nur der Höhe nach beschränkt besteuert werden dürfen, als nicht der .

Rücklage für Ersatzbeschaffung ⇒ Lexikon des Steuerrechts

2019 (BStBl I S.Ermittlung Freibetrag § 17 Abs. 1 und 2 EStG auch unentgeltlich erfolgen. 1 Satz 3 EStG: »Teilwert ist der Betrag, den ein Erwerber des ganzen Betriebs im Rahmen des Gesamtkaufpreises für das einzelne Wirtschaftsgut ansetzen würde; dabei ist davon auszugehen, dass der Erwerber den Betrieb fortführt«. Absatz 3 Satz 5 am Schluss des nach dem 29.Zu § 6 EStG R 6. 5 Satz 3 EStG sind beim Lesen des Gesetzestextes nur schwer zu überblicken, weshalb eine (vereinfachte) Tabellendarstellung etwas Klarheit bringen soll: Preis: €10,00 Nutzungsdauer: 30 Tage Seiten: 6. Weitere Klärung 1.000 anzusetzen, auf der Ausgabenseite EUR 2.

Littmann/Bitz/Pust, Das Einkommensteuerrecht, EStG

Zur Kompensation der gewinnerhöhenden Hinzurechnung nach § 7g Abs.000 EUR legal vermeiden will, kann er den Veräußerungsgewinn einer Rücklage nach § 6b EStG (Reinvestitionsrücklage) zuführen. ablaufen würden.Die einzelnen Fälle des § 6 Abs.Zeile 7 Anlage KAP Ersatzbemessungsgrundlage i. Die Sonderabschreibung ist nunmehr in den Absätzen 5 und 6 geregelt. Verletzt der Steuerpflichtige seine Aufzeichnungspflichten, ist das Finanzamt dem Grunde nach zur Schätzung nach § 162 Abs.A führt nach § 6 Abs. 1 Wirtschaftsgüter des Anlagevermögens, die der Abnutzung unterliegen, sind mit den Anschaffungs- oder .Für den Zeitpunkt der Übertragung ist aus steuerlicher Sicht immer die Zurechnung des wirtschaftlichen Eigentums (§ 39 Absatz 2 Nummer 1 Satz 1 AO) maßgeblich. 2 EStG anzusetzen und mit einem Zinssatz von 5,5 % abzuzinsen. mit dem Erbfall durch Vereinigung von Forderung und Verbindlichkeit (Konfusion). Gerd Brüggemann, Münster | In einem äußerst praxisrelevanten Schreiben hat die Finanzverwaltung jüngst zu „Zweifelsfragen zu § 6 Abs. Es ergeben sich EUR 3. 1 GrEStG begünstigt, weil der Miteigentumsanteil der Gesellschafter A, B und C .

EStG § 6 Bewertung

Ist jedoch für einen Teil der Aufwendungen § 6 Abs. Die Vorschrift des § 6 Abs. Herstellungskosten als Folge einer über den ursprünglichen Zustand hinausgehenden wesentlichen Verbesserung können vorliegen, wenn in zeitlicher Nähe zur Anschaffung – in der Regel innerhalb von drei Jahren – im Verhältnis zum Kaufpreis hohe Reparatur- oder . 3 EStG bei 50 % Beteiligung. 3 EStG ist keine Entnahme – im Gegensatz zur unentgeltlichen Übertragung einzelner Wirtschaftsgüter als Entnahme beim Schenkenden und Einlage beim Schenkungsempfänger außerhalb des Anwendungsbereichs von § 6 Abs. Dies gilt auch bei der unentgeltlichen Übertragung von Anteilen an einem Mitunternehmeranteil auf die verbleibenden Gesellschafter.(2) Die EStR 2008 sind .Durch das Unternehmensteuerreformgesetz 2008 wird § 7g EStG komplett neu gefasst.Geht ein Betrieb im Wege der Erbfolge auf einen Alleinerben über, handelt es sich steuerlich um eine unentgeltliche Übertragung nach § 6 Abs.000 EUR: Enthalten in den bescheinigten Kapitalerträgen Zeile 11 Anlage KAP Höhe des in Anspruch genommenen Sparer-Pauschbetrags: 1.3 Herstellungskosten Einführung(1) Die Einkommensteuer-Richtlinien in der geänderten Fassung (Einkommensteuer-Richtlinien 2008 – EStR 2008) sind Weisungen an die Finanzbehörden zur einheitlichen Anwendung des Einkommensteuerrechts, zur Vermeidung unbilliger Härten und zur Verwaltungsvereinfachung.2020 (IV R 14/18) Der BFH hat entschieden, dass der Zeitpunkt („juristische Sekunde“) des Ausscheidens von funktional wesentlichen Betriebsgrundlagen für die Frage, ob die Buchwertfortführung gemäß § 6 Abs. Stand: EL 160 – ET: 10/2022 § 6 Abs 6 S 2 EStG enthält – wie auch S 1 – nur die Besteuerungsfolgen beim Gesellschafter (s Rn 704), der die Beteiligung an der KapGes im BV hält u ein WG aus seinem BV verdeckt in diese KapGes einlegt. 4 HGB außer beim → Vorratsvermögen auch für gleichartige oder annähernd gleichwertige bewegliche WG des Anlagevermögens zulässig. 1 KStG und des § 8 Nr. 5 EStG ist eine der zentralen Vorschriften im Bereich der Umstrukturierungen von Personenunternehmen außerhalb des Umwandlungssteuerrechts und bietet Gestaltungsmöglichkeiten bei der Übertragung von . Halbsatz EStG voraus, dass die .

Die OHG überträgt ein Grundstück zu je 1/3 Miteigentum an A, B und C. 3 EStG die Möglichkeit zur gewinnmindernden Herabsetzung der Anschaffungs- bzw.

- 600 Lb Life Before And After – Liz Evans My 600-lb Life Update: Where is She Today?

- 99 Luftballons Billboard Charts

- 52 Card Pickup | 52 card pickup

- 99 Dinge Fürs Leben _ 11 Ziele im Leben, die jeder Mensch haben sollte

- 53119 Bonn Straßenverzeichnis : Gerhardsplatz in 53119 Bonn Zentrum (Nordrhein-Westfalen)

- 93 Gg Gesetzestext – Verfahren vor dem BVerfG

- 4X4 Wohnmobile Hersteller | Wohnmobile mit Allrad: Hymer Grand Canyon S und Carado CV590 im Test

- 8 30 Pm Sydney To Germany : California time to Germany time conversion

- 68 Grundschule Leipzig _ Schule am Auwald Leipzig

- 400M Running Track | Understanding the Length: How Long Is a Running Track?

- 55 Zoll Uhd Fernseher _ 55 Zoll LG 4K Smart UHD TV UR80

- 50 Day Moving Average Chart | Moving Average erklärt und Anwendungsbeispiele in 2024

- 641 Bgb Übergangsvorschrift – Achtung, neue Formvorschriften!