35A Estg Verteilung Einzelveranlagung

Di: Samuel

Bei der Antragsveranlagung von Ehegatten ist für den Antrag i. 2 Satz 2 EStG, so sind die von beiden Ehegatten getragenen Vorsorgeaufwendungen zusammenzurechnen und hälftig zu verteilen.Hauptvordruck: Bei einer Einzelveranlagung nach § 26a EStG wurden Sonderausgaben, außergewöhnliche Belastungen oder die Steuerermäßigung nach § 35a EStG des anderen Ehegatten/ Lebenspartners berücksichtigt.

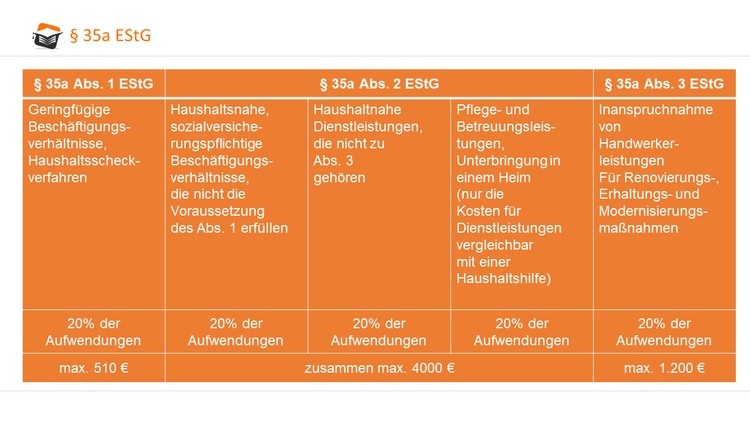

Von Steuerberater Preßler. 2 EStG (Sonderausgaben, außergewöhnliche Belastungen und die Steuerermäßigung nach § 35a EStG) die abzugsfähigen Beträge .Mit Wirkung ab dem Veranlagungszeitraum 2013 wird die getrennte Veranlagung durch die Einzelveranlagung von Ehegatten nach § 26a EStG in der Fassung des Steuervereinfachungsgesetzes 2011 ersetzt (§ 52 Absatz 1, 68 Satz 1 EStG i. 4 und § 35a Abs. Beantragen Ehegatten die Einzelveranlagung und den hälftigen Abzug von Sonderausgaben nach § 26a Abs.3 1 Für die Inanspruchnahme von Handwerkerleistungen für Renovierungs-, Erhaltungs- und Modernisierungsmaßnahmen ermäßigt sich die tarifliche Einkommensteuer, vermindert um die sonstigen Steuerermäßigungen, auf Antrag um 20 Prozent der Aufwendungen des Steuerpflichtigen, höchstens jedoch um 1. Erst danach ist getrennt für jeden Ehegatten die Höchstbetragsberechnung und .Auf gemeinsamen Antrag können die Ehegatten/Lebenspartner die gesamten Sonderausgaben, außergewöhnlichen Belastungen und die Aufwendungen i. 8 EStG zwischen den einzelnen, in § 26 Abs. Zu beachten ist hierbei allerdings, dass der Splittingtarif nicht zur Anwendung kommt, sondern jeder Ehegatte nach dem allgemeinen „Grundtarif“ . 2 Satz 2 EStG ist auf übereinstimmenden Antrag der Ehegatten der grundsätzlich einem Ehegatten zustehende Behinderten-Pauschbetrag (vgl. § 26a Einzelveranlagung von Ehegatten [1] (1) 1 Bei der Einzelveranlagung von Ehegatten sind jedem Ehegatten die von ihm bezogenen Einkünfte zuzurechnen. 3 EStG zu sehen: Bei getrennter Veranlagung von Ehegatten ist die Steuerermäßigung aufzuteilen und § 35a Abs. Steuerermäßigung für energetische Maßnahmen bei . bei ihnen die Voraussetzungen aus den Nummern 1 und 2 . 2 EStG beantragt wird, dem Ehegatten zuzurechnen, der die Aufwendungen wirtschaftlich getragen hat.Veranlagung von Ehegatten. beide unbeschränkt einkommensteuerpflichtig im Sinne des § 1 Absatz 1 oder 2 oder des § 1a sind, sie nicht dauernd getrennt leben und. A leistete Basisvorsorgebeiträge zur Kranken- und Pflegeversicherung 1 bis 3 EStG) bei der Einzelveranlagung der Ehegatten jeweils zur Hälfte . [1] Wird ein entsprechender Antrag gestellt, sind die von beiden Ehegatten/Lebenspartnern getragenen Vorsorgeaufwendungen .Einzelveranlagung: In diesem Fall erfolgt die Veranlagung der Ehepartner unabhängig voneinander.

§ 26a EStG

Erst danach ist getrennt für jeden Ehegatten die Höchstbetragsberechnung und . 2 Satz 4 EStG flankierend, dass im Fall der getrennten Veranlagung von Ehegatten eine Aufteilung der Steuerermäßigung zu . 787 Seifert, Erschließungskosten und § 35a EStG, StuB 19/2020 S.Berechnung des Sonderausgabenabzugs bei Einzelveranlagung. Davon 20 % = 960 EUR. 1 EStG genannten Veranlagungsarten zu unterscheiden. 1 EStG grundsätzlich, d. Wird im Rahmen einer Einzelveranlagung von Ehegatten beantragt, die Sonderausgaben, die außergewöhnlichen Belastungen sowie die Steuerermäßigung nach § 35a EStG gemäß § 26a Absatz 2 Satz 2 EStG hälftig aufzuteilen, sind die . Pausch- und Freibeträge nehmen daher nach Ansicht der Finanzverwaltung an der hälftigen Verteilung nicht teil, weil es sich nicht um . Sachverhalt Die Ehegatten A und B haben die Einzelveranlagung von Ehegatten gewählt.000 Euro im Jahr an Arbeits-, Fahrt- oder Maschinenkosten für haushaltsnahe Dienstleistungen geltend machen, von denen 20 Prozent Deine Steuerschuld mindern. Habt ihr in diesem Jahr die Einzelveranlagung genutzt, könnt ihr nächstes Jahr trotzdem die Zusammenveranlagung wählen. des § 26a Abs.Es handelt sich um die Inanspruchnahme von Pflege- und Betreuungsleistungen im Sinne des § 35 a Absatz 2 Satz 2 EStG, für die der Sohn eine Steuerermäßigung in Anspruch nehmen kann.Da im Falle der Zusammenveranlagung von Ehegatten nach § 26b EStG die Steuerermäßigung –unabhängig von der Zahl der tatsächlich genutzten Wohnungen– nur einmal gewährt wird, regelt § 26a Abs. Jeder Ehegatte gibt seine eigene Steuererklärung ab und zahlt seine individuelle Einkommensteuer.

EStH 2020

1 1 Bei der Einzelveranlagung von Ehegatten sind jedem Ehegatten die von ihm bezogenen Einkünfte zuzurechnen.Du darfst dich zusammen mit deinem Ehepartner jedes Jahr wieder neu für eine der beiden Veranlagungsarten entscheiden.Einkommensteuergesetz (EStG) § 26a. Bei dieser Einzelveranlagung machen beide ihre eigene Steuererklärung und erhalten auch einen eigenen Steuerbescheid. Streitig ist, ob ein Ehepaar für Renovierungs-, Erhaltungs- und . (1) 1 Bei der Einzelveranlagung von Ehegatten sind jedem Ehegatten die von ihm bezogenen Einkünfte zuzurechnen. [i] Im Fall einer Einzelveranlagung, für die die Ehegatten nach § 26a Abs.Die Steuerermäßigung nach § 35a EStG wird also als letzte Steuerermäßigung von der tariflichen Steuer abgezogen und geht ins Leere, soweit die tarifliche Steuer bereits in entsprechender Höhe um die anderen Steuerermäßigungen gemindert ist bzw.

EStH 2022

Hilbert, § 35a EStG in voller Blüte, NWB 32/2023 S.

Steuererklärung (2022)

Einkommensteuergesetz § 26a – (1) 1 Bei der Einzelveranlagung von Ehegatten sind jedem Ehegatten die von ihm bezogenen Einkünfte zuzurechnen. 1 Die Einkommensteuer wird nach Ablauf des Kalenderjahres (Veranlagungszeitraum) nach dem Einkommen veranlagt, das der Steuerpflichtige in diesem Veranlagungszeitraum bezogen hat, soweit nicht nach § 43 Absatz 5 und § 46 eine Veranlagung unterbleibt. 2 (weggefallen)

Fehler im Hauptvordruck (Teil 3

Bewertungen: 232

Einzelveranlagung von Ehegatten

2 Satz 2 EStG), Mustereinspruch; Übertragbarkeit eines hälftigen Behindertenpauschbetrages auf den anderen Ehegatten nach der gesetzlichen Neuregelung des § 26a Abs.Der Gesetzgeber habe nicht beabsichtigt, mit der Neufassung des § 26a EStG und der damit verbundenen Systemumstellung von der getrennten zu der Einzelveranlagung von Ehegatten (ab 2012) eine Aufteilung außergewöhnlicher Belastungen auszuschließen.Berechnungsmethode bei Antrag auf hälftigen Abzug gem.Wenn Verheiratete und eingetragene Lebenspartner eine gemeinsame Steuererklärung abgeben, zahlen sie meist insgesamt weniger Steuern.Startseite Einzelveranlagung von Ehegatten und Sonderausgabenabzug. Erhaltungsmaßnahmen nach § 10f EStG oder Kinderbetreuungskosten – vgl. Eine beliebige Aufteilung -wie bei der getrennten Veranlagung- ist ab 2013 nicht mehr möglich. 1 1 Ehegatten können zwischen der Einzelveranlagung (§ 26a) und der Zusammenveranlagung (§ 26b) wählen, wenn. Steuerermäßigung bei Einkünften aus Gewerbebetrieb § 35 [Steuerermäßigung bei Einkünften aus Gewerbebetrieb] 6.

LStH 2021

Eine Vergütung erfolgt nicht., wenn keine übereinstimmende hälftige Aufteilung nach § 26a Abs.

Steuerermäßigung für Handwerkerleistungen bei Ehegatten

2 EStG ist in Zusammenhang mit § 26a Abs. Seit Vz 2013 sind die Sonderausgaben, außergewöhnlichen Belastungen und die Steuerermäßigung nach § 35a EStG nach § 26a Abs.Steuerermäßigung. In Steuer-Tipps für ALLE. Du kannst bis zu 20. Es wurde unter den sonstigen Angaben jedoch kein Antrag auf hälftige Verteilung gestellt. Dezember Vorauszahlungen auf die Einkommensteuer zu entrichten, die er für den laufenden Veranlagungszeitraum voraussichtlich schulden wird. Einzelveranlagung von Ehegatten.

Haushaltsnahe Dienstleistungen von der Steuer (§35a) absetzen

Sie haben gemeinsam beantragt, dass die Sonderausgaben und die Steuerermäßigung nach § 35a EStG hälftig aufgeteilt werden. 2 Die Einkommensteuer-Vorauszahlung entsteht jeweils mit Beginn des Kalendervierteljahres, in dem die .Veranlagungszeitraum, Steuererklärungspflicht.hälftigen Aufteilung zu verfahren ist. 34) oder als außergewöhnliche Belastungen berücksichtigt worden sind. Manchmal kann es günstiger sein, wenn jeder eine einzelne Steuererklärung .Ihre Angaben sind leider nicht korrekt:Es wurde ein abweichender Prozentsatz für die Verteilung des Höchstbetrages des § 35a EStG (sozialversicherungspflichtige Beschäftigungsverhältnisse im Privathaushalt, haushaltsnahe Dienstleistungen, Hilfe im eigenen Haushalt, Pflege- und Betreuungsleistungen im . September und 10.Einkommensteuergesetz (EStG) § 35a.Mit Einführung der Einzelveranlagung von Ehegatten ab dem Vz 2013 wird die Verwaltungsauffassung vertreten, dass bei einer beantragten hälftigen Aufteilung der Aufwendungen i. (1) Für haushaltsnahe Beschäftigungsverhältnisse, bei denen es sich um eine geringfügige Beschäftigung im Sinne des § 8a des Vierten Buches .

Erst danach ist getrennt für jeden Ehegatten die Höchstbetragsberechnung . § 35a EStG jeweils zur Hälfte aufteilen. Entsteht bei einem Stpfl. 2 EStG „Aufwendungen“ voraus.Hälftiger Sonderausgabenabzug vor Durchführung der Höchstbetragsberechnung und der Günstigerprüfung bei Einzelveranlagung (§ 26a Abs. 2 Satz 2 EStG bei mehreren von den Ehepartnern tatsächlich genutzten Wohnungen auf den Höchstbetrag von 600 EUR begrenzt. Wählen Sie hier ja aus , wenn Sie im Rahmen der Einzelveranlagung von Ehegatten eine Aufteilung des Höchstbetrags für die haushaltsnahen Dienstleistungen in einem anderen Verhältnis als je zur Hälfte zwischen Ehemann und Ehefrau erfolgen soll.AHW Abbruch-Hinweise Bei einer Einzelveranlagung nach § 26a EStG wurden Sonderausgaben, außergewöhnliche Belastungen oder die Steuerermäßigung nach § 35a EStG des anderen Ehegatten/ eingetragenen Lebenspartners berücksichtigt.Eine Steuerermäßigung nach § 35a EStG kommt nur in Betracht, soweit die Aufwendungen nicht vorrangig als Sonderausgaben (z.Abzug des hälftigen Behinderten-Pauschbetrags bei der Einzelveranlagung von Ehegatten Leitsatz Nach § 26a Abs.

Zusammen oder einzeln: Welche Veranlagung ist richtig?

2201 Seifert, Begünstigungen von Maßnahmen der öffentlichen Hand nach § 35a EStG, StuB 19/2021 S.Beantragen Ehegatten die Einzelveranlagung und den hälftigen Abzug von Sonderausgaben nach § 26a Abs.1 1 Der Steuerpflichtige hat am 10. Steuerermäßigung bei Aufwendungen für haushaltsnahe Beschäftigungsverhältnisse, haushaltsnahe Dienstleistungen und Handwerkerleistungen. Auch im Fall der Zusammenveranlagung von Ehegatten nach § 26b EStG ist die Steuerermäßigung des § 35a Abs. Eine Aufteilung von außergewöhnlichen Belastungen sei . Geringfügige Beschäftigungsverhältnisse i. Steuerermäßigungen 3. 764

Einzelveranlagung

Die Beträge nach § 36 SGB XI sind anzurechnen. Beantragen einzeln veranlagte Ehegatten, dass Sonderausgaben, außergewöhnliche Belastungen und die Steuerermäßigungen nach § 35a EStG ihnen jeweils zur Hälfte zugerechnet werden, . Das ergibt einen Abzug von bis zu 4. Alternativ können diese Kosten auf Antrag auf beide Ehegatten gleichmäßig verteilt werden.Aufteilung des Höchstbetrags für die haushaltsnahen Dienstleistungen.Systematisch: § 35a Abs. Sonstige Vorschriften, Bußgeld-, Ermächtigungs- und Schlussvorschriften. Der Sohn kann 960 EUR als Steuerermäßigungsbetrag in Anspruch nehmen. Veranlagung § 26a (Einzelveranlagung von Ehegatten) V.Auf § 26a EStG verweisen folgende Vorschriften: III. 2 Dies gilt nicht für öffentlich . Hierzu gehören neben der Zusammenveranlagung (§ 26b EStG) die Einzelveranlagung (§ 26a EStG).

§ 35a EStG

Manchmal lohnt sich aber die getrennte Veranlagung.Die Möglichkeit, dass Ehegatten bei der Einzelveranlagung auf übereinstimmenden Antrag eine hälftige Aufteilung beantragen können, setzt nach § 26a Abs. 2 Satz 2 EStG den hälftigen Abzug der Sonderausgaben beantragen, sind zunächst die Aufwendungen beider Ehegatten zusammenzurechnen und ihnen dann .Ab VZ 2013 werden die Steuerermäßigung nach § 35a EStG grundsätzlich bei dem Ehegatten abgezogen, der die Kosten getragen hat. 2 1 Sonderausgaben, außergewöhnliche Belastungen und die .Im Fall der Zusammenveranlagung ist der Antrag von . § 8a SGB IV, die im Haushaltsscheckverfahren abgerechnet werden (Arbeitsentgelt bis zu 450 EUR monatlich) 20 % der begünstigten Aufwendungen, höchstens 510 EUR jährlich. Für den Teil der Aufwendungen, der durch den Ansatz der .Nur wenn Du die Summe überwiesen hast, wird das Finanzamt Deinen Steuerabzug anerkennen.

2 Einkünfte eines Ehegatten sind nicht allein deshalb zum Teil dem anderen Ehegatten zuzurechnen, weil dieser bei der Erzielung der Einkünfte mitgewirkt hat.Achtung: Einheitliches Wahlrecht bei Einzelveranlagung von Ehegatten nach § 26a EStGEhegatten, die eine Einzelveranlagung nach § 26a EStG beantragen, können Sonderausgaben, außergewöhnliche Belastungen und die Steuerermäßigungen nach § 35a EStG (haushaltsnahe Leistungen) und § 35c EStG (energetische . keine Steuer anfällt.

2 Satz 2 EStG?, Mustereinspruch 3 EStG sieht Entsprechendes für zwei gemeinsam in einem Haushalt lebende nicht miteinander verheiratete Alleinstehende vor. Artikel 18 Absatz 1 des Steuervereinfachungsgesetzes 2011).Auf § 35a EStG verweisen folgende Vorschriften: Einkommensteuergesetz (EStG) III.

- 30 April 2024 Wochentag – Welche Woche ist der 30 September 2024? Welcher Wochentag

- 49 Euro Ticket Beim Busfahrer _ Deutschland-Ticket: Wann sich das 49-Euro-Ticket lohnt

- 25 Kg Sonnenblumenkerne Kaufen

- 29 Ssw Gewicht – Baby Größen & Baby Gewicht: Das sollten Sie wissen

- 3000 Grad Feldberg , 3000 Grad-Festival in Feldberg nimmt Fahrt auf

- 32 Farz Islam : Sünnet und Farz? (Islam, Gebet)

- 241 Stgb – § 185 StGB

- 224.0.0.251 Ip , IPv4 Multicast Address Space Registry

- 3 Bildschirme Nutzen Laptop , Monitor über USB-C anschließen: Praktische Anleitung & Tipps

- 28 Dezember 2024 Stier , Stier dezember Horoskop 2023

- 49 Deutsche Volkslieder Woo 33

- 3000 Zeichen Wieviel Schrift _ Lesezeit-Rechner

- 25 Dm In Cm _ Centimeters to Inches Converter