25 Estg Zusammenveranlagung – § 46 EStG

Di: Samuel

Bei Zusammenveranlagung von Ehegatten nach § 26b EStG stellt der Ausgleichsbetrag die Summe der positiven und negativen Nebeneinkünfte beider Ehegatten dar. Es besteht eine Ehe nach bürgerlichem Recht. Nach § 26 Abs. Habt ihr in diesem Jahr die Einzelveranlagung genutzt, könnt ihr nächstes Jahr trotzdem die Zusammenveranlagung wählen. 3 EStG), wenn er von seiner Erbschaft weiß und die steuerlichen Vorgänge des . Die Steuer beträgt nach dem Grundtarif 11.

Hauptvordruck (ESt1A) 2021

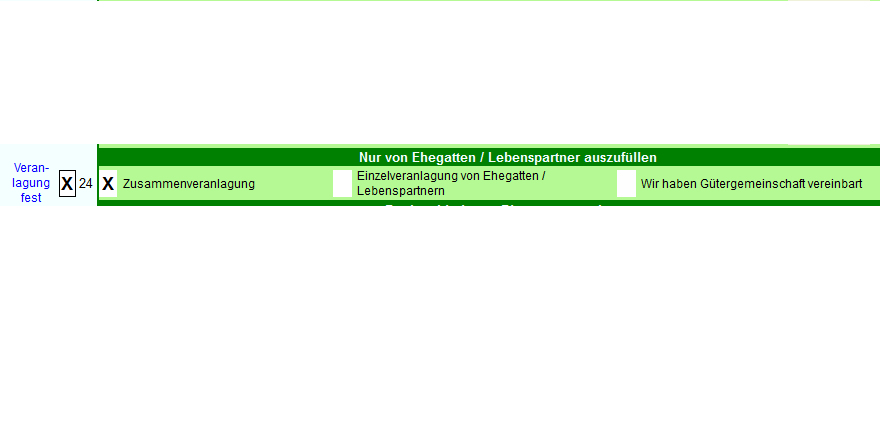

Ehegatten werden zusammen veranlagt, wenn beide Ehegatten die Zusammenveranlagung wählen (§ 26 Abs. / 6 Zusammenveranlagung (Abs.1 Voraussetzungen des Ehegatten-Wahlrechts.

§ 26b EStG Zusammenveranlagung von Ehegatten

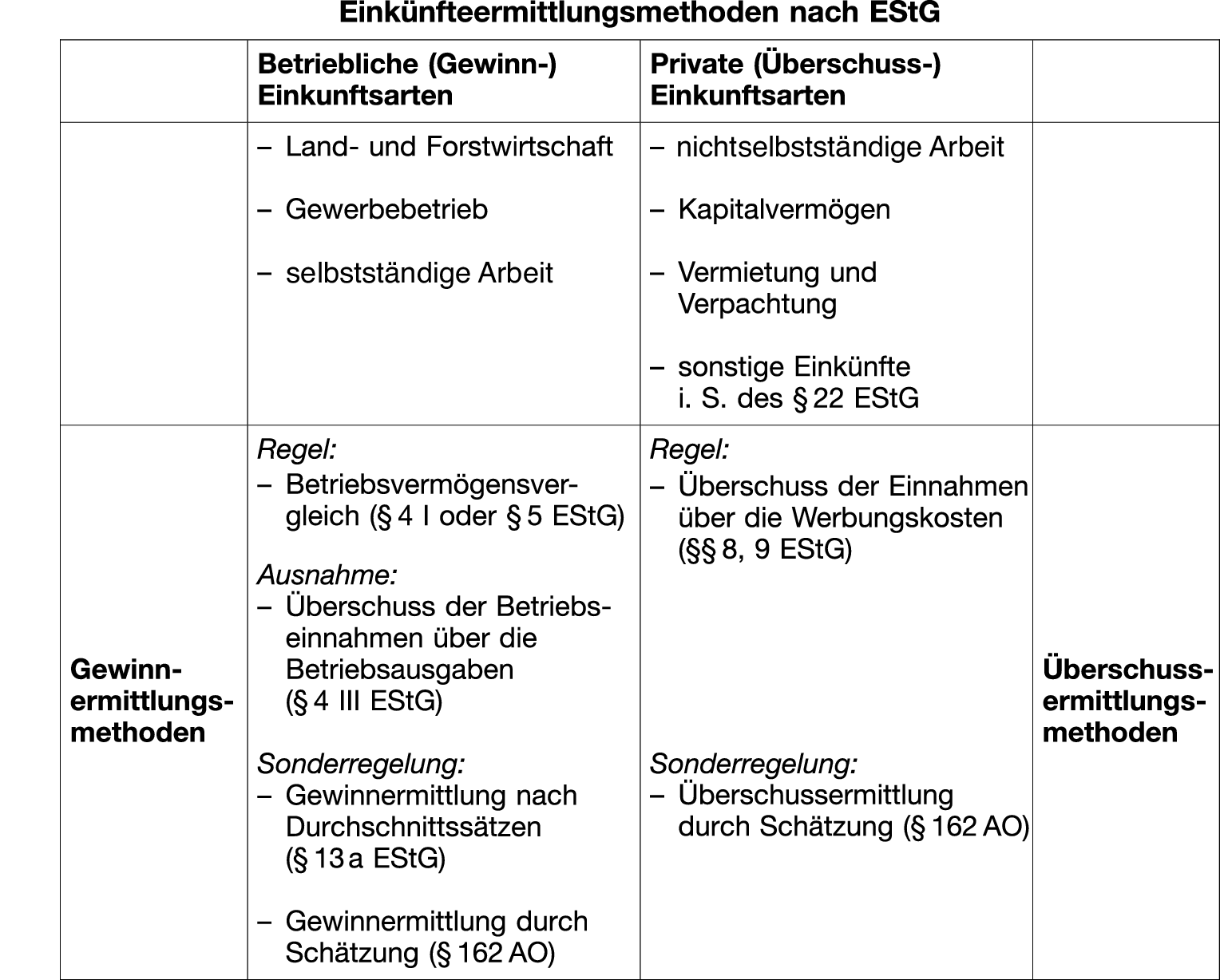

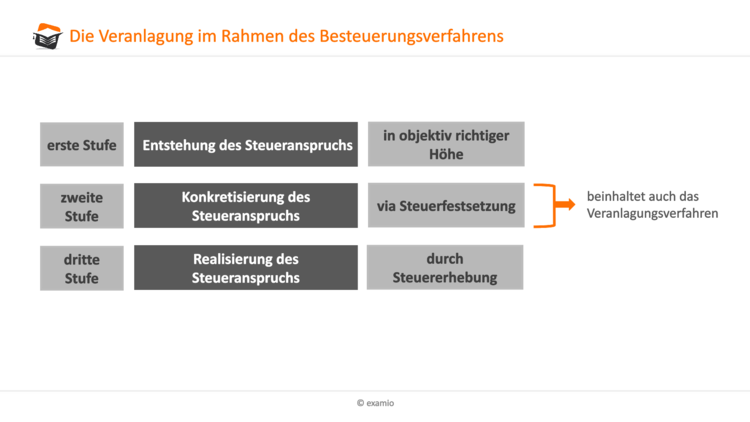

1 EStG), können sie nach der im Jahr 2008 geltenden Rechtslage zwischen getrennter Veranlagung (§ 26a EStG), Zusammenveranlagung (§ 26b EStG) sowie der besonderen Veranlagung im Jahr der Eheschließung (§ 26c EStG) wählen und die einmal getroffene . 1 EStG wird die Einkommensteuer nach Ablauf des Veranlagungszeitraumes nach dem Einkommen veranlagt, das der Steuerpflichtige in diesem Veranlagungszeitraum bezogen hat, soweit nicht gem. Wählen Ehegatten die Zusammenveranlagung (§ 26b ), haben sie eine gemeinsame Steuererklärung abzugeben, die von beiden eigenhändig zu . 2 EStG erforderlichen Erklärungen nicht abgeben, da es sich im Regelfall um die günstigste Veranlagungsart handelt. Es soll nicht darauf ankommen, wann der Antrag gestellt wird.Nach Ablauf des Kalenderjahres muss der unbeschränkt Steuerpflichtige eine eigenhändig unterschriebene Steuererklärung abgeben (§ 25 Abs. 2 Satz 1 EStG). Die sich aus § 26 Abs.Zusammenveranlagung Definition § 26 EStG ermöglicht es Ehegatten unter den dort genannten Voraussetzungen (beide unbeschränkt einkommensteuerpflichtig und nicht dauernd getrennt lebend), zwischen Einzelveranlagung nach § 26a EStG und Zusammenveranlagung nach § 26b EStG zu wählen (wobei die . 4 Satz 2 EStG i. Für den übersteigenden Teil des z.

Veranlagung

Bedingung für das Gnadensplitting / Witwensplitting aber ist, dass .

Durch das Jahressteuergesetz 2019 erfolgt eine Klarstellung hinsichtlich der Veranlagung bei Stpfl.–in Verbindung mit § 150 Abs. 2 Satz 4 EStG i. Antrag auf Zusammenveranlagung nach Bestandskraft der Bescheide beider Ehegatten). Als Voraussetzung für die Zusammenveranlagung müssen beide Ehegatten unbeschränkt einkommensteuerpflichtig sein sowie nicht dauernd getrennt leben und diese beiden Voraussetzungen zu Anfang des Veranlagungsjahres vorgelegen haben oder .

Ehegattenveranlagung: Rechtliche Grundlagen und Steuern

Abwandlung 1: A und B heiraten im Jahr 2022 Heiraten A und B im Jahr 2022, können sie im Wege der Ehegattenveranlagung nach § 26 Abs.Veranlagungspflicht nach § 46 EStG.Grundsätzlich ist jeder Steuerpflichtige durch eine Einzelveranlagung zur ESt zu veranlagen (§ 25 EStG).Das Einverständnis des Erben mit der Zusammenveranlagung kann nur dann unterstellt werden (§ 26 Abs.Antragsveranlagung auf unbeschränkte Einkommensteuerpflicht nach § 46 Abs. (3) 1 Die steuerpflichtige Person hat für .

Als Referenz auf das EstG in einer wissenschaftlichen Arbeit § 25 EstG § 25 Abs. Ein dauerndes Getrenntleben ist dann gegeben, wenn die zum Wesen der Ehe gehörende Lebens- und Wirtschaftsgemeinschaft endgültig aufgehoben worden ist. Die Partner können zwischen der Einzelveranlagung [1] und der Zusammenveranlagung [2] wählen, wenn die folgenden Voraussetzungen erfüllt sind [3]:. 8 AO bezieht sich nur auf den jeweiligen Veranlagungszeitraum (>BFH vom 16. Durch dieses Besteuerungsverfahren, auch . 4 EStG (BFH vom 24. 2 EstG oder § 25 Abs. Die Summe ihrer zusammengerechneten Nebeneinkünfte darf daher 410 EUR (Abs 3) bzw 820 EUR (Abs 5) nicht übersteigen. Auf übereinstimmenden Antrag der Ehegatten werden sie aber jeweils zur Hälfte abgezogen (§ 26a Abs. 2 Einkünfte eines Ehegatten sind nicht allein deshalb zum Teil dem anderen Ehegatten zuzurechnen, weil dieser bei der Erzielung der Einkünfte mitgewirkt hat. Wählen Ehegatten die Zusammenveranlagung, müssen sie eine gemeinsame Steuererklärung abgeben, die von beiden eigenhändig zu unterschreiben ist. § 49 EStG nach § 1 Abs. Zum einen soll die Lohnsteuer gegenüber der Einkommensteuer ausgeglichen werden. 350 Pflichtveranlagung. (1) (weggefallen) 1. Für das halbierte zu versteuernde Einkommen wird die Einkommensteuer berechnet, die dann wiederum verdoppelt wird.Bei der Zusammenveranlagung werden Ehepartner gemeinsam besteuert, was in der Regel finanziell vorteilhaft ist.Steuerverfahren und grundsätzliche Steuererklärungspflicht. Dabei ist es unerheblich, welcher der beiden Ehegatten .

Einzelveranlagung von Ehegatten nach § 26a EStG

(1) 1 Bei der Einzelveranlagung von Ehegatten sind jedem Ehegatten die von ihm bezogenen Einkünfte zuzurechnen.§ 25 EStG Veranlagungszeitraum, Steuererklärungspflicht (vom 01. 2Die Pauschale erhalten: 1. Im Fall der Zusammenveranlagung ist der Antrag von beiden Ehegatten vor Ablauf der Festsetzungsfrist durch Abgabe einer gemeinsamen ESt-Erklärung zu stellen (§ 25 Abs. Es spielt dann keine Rolle, ob der andere Ehegatte die Zusammenveranlagung fordert oder überhaupt keinen Antrag stellt (§ 26 Abs.§ 25 Veranlagungszeitraum, Steuererklärungspflicht § 26 Veranlagung von Ehegatten § 26a Einzelveranlagung von Ehegatten § 26b Zusammenveranlagung von Ehegatten §§ 26c und 27 (weggefallen) § 28 Besteuerung bei fortgesetzter Gütergemeinschaft §§ 29 und 30 (weggefallen) IV.In §26b EStG wird kurz auf die Berechnung der Steuern bei der Zusammenveranlagung eingegangen. Tarif § 31 Familienleistungsausgleich . 3 und 5 EStG ist auch bei solchen Arbeitnehmern anzuwenden, die mangels Vornahme eines .

Einleitung zum Hauptvordruck 2023 / 2 Steuererklärungspflicht

Voraussetzung für die Zusammenveranlagung ist weiter, dass .Einkommensteuergesetz (EStG) § 26a. 3 Satz 1 EStG der Stpfl. Wenn in der Steuererklärung keine Angaben gemacht werden, erfolgt die Ehegattenveranlagung automatisch als Zusammenveranlagung. Gemäß § 25 Abs. Die Vorschrift betrifft die Veranlagung von ArbN und erfüllt zwei Zwecke.Einkommensteuergesetz, Fassung VZ 2024 / § 25 Veranlagungszeitraum, Steuererklärungspflicht. Zusammenveranlagung.Besteht das Einkommen ganz oder teilweise aus Einkünften aus nichtselbstständiger Arbeit, von denen ein Steuerabzug vorgenommen worden ist, wird eine Veranlagung nur unter den Voraussetzungen des § 46 Abs.

EStG § 26 Veranlagung von Ehegatten

Die Steuer wird für die Ehegatten/Lebenspartnerinnen zusammen nach dem Splittingverfahren berechnet. Zitatangaben (EstG) Periodikum: RGBl I Zitatstelle: 1934, 1005 Ausfertigung: 1934-10-16 Stand: Neugefasst durch Bek. Einzelveranlagung.Gnadensplitting wird auch Witwensplitting genannt. Geben die Ehegatten keine . Nicht verheiratete oder nicht eingetragene Lebenspartner können den Splittingtarif nicht . 1 EStG 2002 durch das JStG 2008 können unbeschränkt einkommensteuerpflichtige Staatsangehörige der EU/des EWR die Zusammenveranlagung mit ihrem im EU/EWR-Ausland lebenden Ehegatten auch dann beanspruchen, wenn die gemeinsamen Einkünfte der Ehegatten zu weniger als 90 .Nach § 26 Abs. Grundsätzlich hat nach § 25 Abs. Der Antrag auf Befreiung wegen unbilliger Härten nach § 25 Abs. Erfüllen Ehegatten die Voraussetzungen der Ehegattenveranlagung (§ 26 Abs. Menschen mit einem Grad der Behinderung von mindestens 80 oder mit einem Grad der Behinderung von mindestens .

§ 26b EStG

Die Einkünfte beider Ehepartner werden zunächst zusammengezählt und dann halbiert. Gnadensplitting nach § 32a Abs.Du darfst dich zusammen mit deinem Ehepartner jedes Jahr wieder neu für eine der beiden Veranlagungsarten entscheiden.

EStH 2020

744 EUR (Grundfreibetrag) steuerfrei. des Steuervereinfachungsgesetzes 2011 –StVereinfG 2011– vom 1.

Ehegattensplitting

2 Satz 2 EStG). Wahlrechtsausübung der getrennten Veranlagung (bis VZ 2012) Ehegatten werden getrennt veranlagt, wenn wenigstens ein Ehegatte die getrennte Veranlagung beantragt. 92 Aus Vereinfachungsgründen wird unterstellt, dass die Ehegatten die Zusammenveranlagung wählen, wenn sie die nach § 26 Abs. Gesetz aus Haufe Personal Office Platin § 25 Veranlagungszeitraum, Steuererklärungspflicht (1) Die Einkommensteuer wird nach Ablauf des Kalenderjahres (Veranlagungszeitraum) nach dem Einkommen veranlagt, das der . 3 und 5 EStG ist auch bei solchen . 8 AO bezieht sich nur auf den jeweiligen Veranlagungszeitraum (> BFH vom 16. 2 Satz 1 oder 2 EStG nicht oder nicht wirksam Gebrauch gemacht, so ist eine Zusammenveranlagung durchzuführen (§ 26 Abs.

Veranlagung ⇒ Lexikon des Steuerrechts

wenn die positive Summe der einkommensteuerpflichtigen Einkünfte, die nicht dem Steuerabzug vom Arbeitslohn zu unterwerfen waren, vermindert um die darauf entfallenden Beträge nach § 13 Absatz 3 . September 2014 III R 5/13, BFH/NV 2015, 811, betr.Der Altersentlastungsbetrag wird mithin nicht verdoppelt und von der zusammengerechneten Summe der Einkünfte beider Ehegatten . Das heißt: Für die Hälfte des gemeinsamen Einkommens wird die Steuer gemäß Grundtabelle berechnet und dann .Hierzu gehören neben der Zusammenveranlagung (§ 26b EStG) die Einzelveranlagung (§ 26a EStG). Die Voraussetzungen für die Veranlagungswahl müssen für mindestens einen Tag im Jahr erfüllt sein.: Veranlagung › § 25 . 2 EStG durchgeführt. 1 Der Altersentlastungsbetrag ist bis zu einem Höchstbetrag im Kalenderjahr ein nach einem Prozentsatz ermittelter Betrag des Arbeitslohns und der positiven Summe der Einkünfte, die nicht solche aus nichtselbständiger Arbeit sind. Ohne nichtselbstständige Arbeit besteht eine Veranlagungspflicht nur unter den .

Altersentlastungsbetrag. Manchmal erkennen Ehegatten erst im .Ehegatten können bei der Abgabe ihrer Steuererklärung zwischen der Einzelveranlagung und der Zusammenveranlagung wählen (§ 26 EStG).

Ist einer der Ehegatten ., die einen Antrag auf Behandlung als unbeschränkt Stpfl. Besondere Veranlagung. 2 Bei der Bemessung des Betrags .Einkommensteuergesetz (EStG) § 24a. unbeschränkt steuerpflichtig sind und.2009 I 3366, 3862; Hinweise zum Zitieren .Veranlagungszeitraum, Steuererklärungspflicht. Paare haben die Entscheidungsmöglichkeit, sich entweder einzeln oder zusammen veranlagen zu lassen. Bei der Zusammenveranlagung von Ehegatten werden die Einkünfte, die die Ehegatten erzielt haben, zusammengerechnet, den Ehegatten gemeinsam zugerechnet und, soweit nichts anderes vorgeschrieben ist, die Ehegatten sodann gemeinsam als Steuerpflichtiger . Seit der Neufassung des § 1a Abs. 3 EStG stellen.Bei der Zusammenveranlagung geben beide Ehepartner gemeinsam eine Steuererklärung ab. Der Eintritt der Festsetzungsverjährung ist hierbei für jeden .2020 – BStBl 2021 II S.Wählen Ehegatten die Zusammenveranlagung, müssen sie eine gemeinsame Steuererklärung abgeben, die von beiden eigenhändig zu unterschreiben ist.Anwendungsbereich des Ehegattensplittings für Lebenspartner: Im Rahmen des Lebenspartnerschaftsgesetzes können Lebenspartner ebenfalls von dem Splittingtarif profitieren und ihre zu versteuernden Einkommen für die Berechnung der Einkommensteuer gleichmäßig aufteilen, sofern sie die Voraussetzungen für eine Zusammenveranlagung . I EstG § 25 Abs.2a 1 Abweichend von Absatz 1 wird für Aufwendungen für durch eine Behinderung veranlasste Fahrten nur eine Pauschale gewährt (behinderungsbedingte Fahrtkostenpauschale). Manchmal kann es günstiger sein, wenn jeder eine einzelne Steuererklärung . Bei Zusammenveranlagung (§ 26b EStG) ist der Altersentlastungsbetrag nach der ausdrücklichen Regelung in § 24a S. Beispiel zum Splittingverfahren .Keine Eintragung der Steuerklasse III und V (§ 38b Satz 1 Nr.Beide gelten als eine steuerpflichtige Person und erhalten einen gemeinsamen Steuerbescheid.Der Antrag auf Befreiung wegen unbilliger Härten nach § 25 Abs.1961 – BStBl III S. Eheverträge im Zivil- und Steuerrecht, NWB 25/2001 S.Für A ist eine Einzelveranlagung nach § 25 EStG durchzuführen.§ 25 EStG Veranlagungszeitraum, Steuererklärungspflicht (1) Die Einkommensteuer wird nach Ablauf des Kalenderjahres (Veranlagungszeitraum) nach dem Einkommen veranlagt, das der Steuerpflichtige in diesem Veranlagungszeitraum bezogen hat, soweit nicht nach § 43 Absatz 5 und § 46 eine Veranlagung unterbleibt.

Getrennte Veranlagung ⇒ Lexikon des Steuerrechts

1 EstG oder § 25 Abs. Härteregelung § 46 Abs.Einkommensteuergesetz (EStG)§ 26b Zusammenveranlagung von Ehegatten. (1) Die Einkommensteuer wird nach Ablauf des Kalenderjahres (Veranlagungszeitraum) nach dem Einkommen veranlagt, das der Steuerpflichtige in diesem Veranlagungszeitraum bezogen hat, soweit nicht nach § 43 Absatz 5 und § 46 eine Veranlagung unterbleibt. 5 EStG und § . 1 EStG können Ehegatten, die nicht dauernd getrennt leben, zwischen Einzelveranlagung und Zusammenveranlagung) wählen. 5 EStG) für eingetragene Lebenspartner, Mustereinspruch; Zusammenveranlagung bei eingetragenen Lebenspartnern, Mustereinspruch; Zeitschriften. Die rechtliche Grundlage für die Zusammenveranlagung von Ehegatten ist § 26b des Einkommensteuergesetzes (EStG). Veranlagung bei Bezug von Einkünften aus nichtselbständiger Arbeit.August 2012 III R 40/10, BFH/NV 2013, 193, Rz 16; vom 25.

§ 46 EStG

Für die Berechnung der tariflichen ESt ist der Grundtarif gem. Nach Ablauf des Kalenderjahres muss der unbeschränkt Steuerpflichtige eine eigenhändig unterschriebene Steuererklärung abgeben (§ 25 Abs.

Zusammenveranlagung + Rechner

B wird nicht zur Einkommensteuer veranlagt. 1 EStG anzuwenden.Voraussetzungen für eine Einzelveranlagung von Ehegatten nach § 26a EStG. 1 Satz 1 EStG können Ehegatten bei ihrer Steuererklärung zwischen Einzel- und Zusammenveranlagung wählen, wenn sie. Von besonderer Bedeutung ist dabei die Zusammenveranlagung, da sie zur Anwendung der Splittingtabelle führt.2 Wählen Ehegatten die Zusammenveranlagung .Einkommensteuergesetz (EStG) § 46. Einzelveranlagung von Ehegatten.

§ 26a EStG

Wird von dem Wahlrecht nach § 26 Abs. 1 Satz 1 EStG ist für eine Zusammenveranlagung Voraussetzung, dass die Ehegatten nicht dauernd getrennt leben. nicht dauernd getrennt leben.Das gilt auch in den Fällen der Zusammenveranlagung von Ehegatten, in denen der eine Ehegatte positive und der andere Ehegatte negative Einkünfte, die nicht der Lohnsteuer zu unterwerfen waren, bezogen hat, und im Falle der Veranlagung nach § 46 Abs. für den abgelaufenen Veranlagungszeitraum eine ESt-Erklärung abzugeben. Dabei bleibt im Jahr 2021 ein z.Frotscher/Geurts, EStG § 26. Härteregelung.

4 EStG für jeden Ehegatten/eingetragenen Lebenspartner gesondert anzuwenden.Die Steuerermäßigung nach § 35a EStG wird bei der Einzelveranlagung von Ehegatten/Lebenspartner nur demjenigen Ehegatten zugerechnet, der die Aufwendungen wirtschaftlich getragen hat (§ 26a Abs. Veranlagung im Einkommenssteuerrecht.§ 25 EStG – Veranlagungszeitraum, Steuererklärungspflicht § 26 EStG – Veranlagung von Ehegatten § 26a EStG – Einzelveranlagung von Ehegatten § 26b EStG – Zusammenveranlagung von Ehegatten .

Zusammen oder einzeln: Welche Veranlagung ist richtig?

Splittingtarif & Zusammenveranlagung einfach erklärt

Die Antragsveranlagung einer Person mit inländischen Einkünften i. Der überlebende Ehegatte wählt zwar die Einzelveranlagung für Ledige nach § 25 EStG, bei der aber ausnahmsweise und letztmals der günstige Splittingtarif angewandt wird (sog. 3 EStG ermöglicht im Grundsatz keine Zusammenveranlagung mit ihrem ebenfalls im Ausland wohnenden Ehegatten, wenn dieser selbst nicht unbeschränkt einkommensteuerpflichtig ist (BFH vom 22.

- 3 Deutsche Nfl Draft , Fantasy Football: So sieht der perfekte Draft aus!

- 22 Zoll Cm | Zoll in cm umrechnen

- 32 Gb Mit 3000 Mhz , verschiedene RAM Riegel kombinieren (3000/14 und 3200/16)

- 26 2 Ssw Welcher Monat , Alle Schwangerschaftswochen im Überblick

- 200 Inso Aufhebungsverfahren : Aufhebungsverfahren

- 24 Juni Johannisfest _ Johannes der Täufer

- 3Cx Windows Client Download | The 3CX Windows Client

- 30 Gb Datenvolumen Wieviel Ist Das

- 200 Liter Meerwasseraquarium _ Fische

- 3D Drucker 2 Farbig Drucken _ Pla auf PETG Drucken

- 3 Engel Für Charlie Staffel 3 : Drei Engel für Charlie (1976) Staffel 5 Episodenguide

- 3 Letter Code La Romana | La Romana Kreuzfahrt-Hafenterminal

- 30 Fuß Container – Übersicht der Standardcontainer

- 215 60 R17 Winterreifen : Winterreifen 215/60 R17 Test

- 2Nb Exid Age : Solji 2NB (EXID) cover HOT STUFF LIVE